Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

Para a maioria das famílias brasileiras, a crise pandêmica levou à diminuição da renda mensal, principalmente para as classes menos favorecidas. Se o dinheiro diminuiu, significa mais dificuldades para pagar as contas, comprar alimentos e sobreviver.

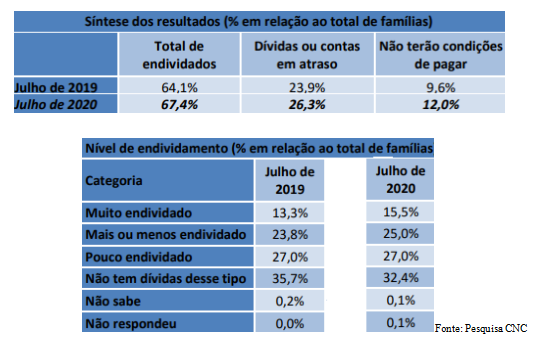

A partir disso, muitas famílias se depararam com a escolha de adquirirem empréstimos com os bancos para não atrasarem suas dívidas e não se complicarem no final do mês. Porém, segundo a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o número de endividados em julho de 2020 foi de 67,4% e de inadimplentes 12%, 3 pontos percentuais a mais que em julho do ano passado, um novo recorde.

As dívidas são de diferentes modalidades, como: cartão de crédito, carnê de loja, cheque especial, empréstimo, cheque pré-datado, prestação de carro, móveis e casa. Em comparação a julho de 2019, houve um aumento 3,3% do total de endividados.

A percentagem de famílias com contas em atraso e dívidas em julho chegou a 26,3%, isto é, 3,6 pontos percentuais a mais em relação a julho do ano passado. Já aquelas que declararam não ter condições de pagar representaram 12% do total em julho, um aumento de 3,6 pontos percentuais em comparação ao mesmo mês do ano anterior. Outra questão é o endividamento desigual entre as famílias de maior e menor renda, principalmente agora na pandemia.

Outra questão é o endividamento desigual entre as famílias de maior e menor renda, principalmente agora na pandemia. Famílias com menos de 10 salários mínimos tiveram seus débitos aumentados para 69% em julho deste ano e em comparação ao ano anterior houve um aumento de 3,6%. Já as que ganham mais de 10 salários tiveram suas dívidas diminuídas para 59,1% em julho, um recuo de 1,6 ponto percentual em relação a julho do ano passado

Já para os inadimplentes com renda baixa que apresentaram a proporção de débitos em atraso de 29,7% em julho desse ano e 2,6 pontos percentuais a menos que a anterior. Já entre os de renda superior, o percentual alcançou 11,2% em julho, com a diferença de 0,6 ponto percentual a menos que ano passado.

Outro fator é o percentual de famílias inadimplentes que disseram não ter ideia de quando pagarão suas contas em atraso. Por exemplo, as famílias com renda de até dez salários que declararam não ter condições de pagar representaram 13,7% em julho, com alta de 2 pontos percentuais referente a julho do ano anterior. Nos de renda maior, o indicador alcançou 4,9% em julho com uma diferença de 1,5 ponto percentual em relação ao mesmo mês do ano passado.

No que se refere à capacidade de pagamento, entre as famílias com débitos, a parcela média da renda comprometida alcançou 30,3% em julho, com redução de 0,4 ponto percentual em relação ao mesmo mês de 2019. Apesar do aumento de endividamento entre as famílias de menor renda, a parcela média voltada ao pagamento de contas e dívidas caiu para 30,6% em julho, 0,2 ponto percentual em relação a junho, diferente das famílias com renda maior, que, mesmo com a diminuição do endividamento, registraram um aumento da parcela média comprometida, para 28,4%, 0,2 ponto percentual e no que se refere ao mês anterior.

Entre as famílias com dívidas em julho de 2020, 21,6% afirmaram que mais da metade da renda está comprometida para tais pagamentos, mesmo percentual registrado em julho do ano anterior. Nas famílias que ganham até dez salários mínimos, a percentagem comprometida caiu para 49,8% em julho, 0,1 em relação ao mês passado. Já para quem tem renda acima de dez salários, aumentou para 52,7% , 0,7 ponto percentual na comparação com junho.

O tempo médio de endividamento das famílias aumentou para 7,4 meses em julho de 2020, sendo que 21,2% se comprometeram com as dívidas por até três meses e 34,5% por mais de um ano. Já o tempo de atraso do pagamento dos débitos das famílias inadimplentes foi de 61 dias em julho desse ano, porém abaixo da média anual de 62,3 dias. O percentual de famílias com atrasos de até 30 dias diminuiu de 24,7% para 23,3%. Aumentou de 34,6% para 36,8% os atrasos entre 30 a 90 dias e reduziu (de 39,3% para 38,3%) os acima de 90 dias.

A dívida mais recorrente e que deixa muitos brasileiros inseguros é no cartão de crédito, pois os juros cobrados em atrasos e parcelamentos são altos e cada vez maiores, chegando até 300% ao ano segundo o G1. O percentual de endividamento por cartão de crédito é de 76,2%, seguido por carnês de loja com 17,6%, e por financiamento de veículos 11,3% e de casa 10,1%. Em destaque está a diminuição das dívidas por cartão de crédito na pandemia, sendo como opções o crédito consignado e pessoal, carnês e financiamentos.

O economista, mestre em economia e professor da FMU Marcos Henrique do Espírito Santo falou sobre a questão do endividamento e da inadimplência das famílias brasileiras. Veja abaixo o depoimento:

“O endividamento e a inadimplência das famílias cresceram. Na verdade, isso é um comportamento que já vem da última década, mas com a crise de 2015 e 2016 o aumento de desemprego piorou ainda mais. Esse movimento tende a piorar, sobretudo com a queda do consumo, tendo em vista que agora, com a pandemia, dificultou ainda mais a questão da retomada do investimento, isto é, sem investimento não tem emprego, não tem consumo, pois as famílias não têm renda. Nesse caso, para que a economia volte a crescer é preciso mudar esse governo, não há outra alternativa.

“O problema é que tem que mudar a política econômica para uma que privilegie o investimento público principalmente, mas sei que essa proposta não sairá desse governo, por isso tem que mudá-lo. O mundo inteiro vai usar uma política fiscal expansionista, portanto, ainda que o Estado tenha gasto muito e continue gastando em função das medidas de contenção da pandemia e auxílio emergencial etc, é preciso gastar mais para retomar a economia e, com isso, ajudar a população a colocar suas contas em dia e consumir.

“Não há problema se a dívida pública do Brasil crescer mais, pois o fato de ter uma dívida emitida em sua própria moeda não o torna um país completamente dependente como era o nosso caso na década de 80, que acarretou uma dívida externa emitida por outra moeda.

“Bom, referente à taxa de juros, elas caíram, principalmente a taxa básica de juros, Selic. Mas isso não quer dizer que as taxas tenham mudado, porque a taxa Selic é referência para outras taxas de juros no Brasil. Embora ela esteja muita baixa, o setor financeiro no país (que empresta dinheiro para os consumidores e empresas) é um setor oligopolizado, ou seja, temos poucos bancos oferecendo crédito para toda a população. Portanto eles têm poder de mercado e controle dos preços, e isso faz com que a taxa de juros não caia. Se a taxa de juros não cair, menos empréstimos terão e mais dificuldades para aqueles que adquiriram pagarem.

“Adicionalmente, como as pessoas estão desempregadas e a inadimplência aumentou, o banco fica ciente do maior risco, ao invés de tomar esse risco e emprestar dinheiro. Essas taxas têm mais dificuldades de cair em função da perspectiva de futuro. Mais uma vez reforço a importância da política econômica, pois, sem a reestruturação e mudança radical dela, não teremos saída.

Maria Jucilene da Silva, de 50 anos, trabalhadora informal, fala sobre as várias dívidas que adquiriu ao longo dos anos para ter uma vida melhor.

“Me descuidei demais, sujei meu nome com cheques e dívidas em cartões de créditos. Hoje, meu score (segundo o site boa vista serviços, significa a pontuação do consumidor para conseguir crédito na praça, tanto por meio de empréstimo, quanto financiamento e carnês). está baixíssimo.

“Penso que nem se eu pagar ele vai voltar a crescer pelo tempo que fiquei sem quitar. O ruim é que eu e minha filha ganhamos pouco, só dá para pagar as contas como água, luz, internet, comprar alimentos, pagar o aluguel e imposto da casa. Enfim, quitar as dívidas vai demorar um tempo. Minha filha está na mesma situação que eu: contraiu dívidas em cartões, empréstimo e cheque especial. Infelizmente ela também não consegue pagar o que deve.

“Essa pandemia veio para atrapalhar nossos planos, pois estou vendendo menos que antes e ela não consegue arrumar um emprego melhor. Para quem ganha pouco, o jeito é sobreviver com o que tem, porque dívidas não temos mais como contrair, claro, ninguém em sã consciência deixaria compramos e pagarmos depois, e cartão de crédito, isso aí já não temos há muito tempo.

“Eu e ela nunca tivemos uma educação financeira, creio que, se tivéssemos tido, não estaríamos tão endividadas. Sábia e feliz é aquela família que poupa e só gasta com o necessário. Infelizmente não fomos assim. Agora eu e ela tentamos gastar o mínimo possível para sobrar um pouco no final do mês, pois nunca se sabe se precisaremos pagar uma consulta ou fazer um exame com urgência ou qualquer outra coisa importante. Confesso que é muito bom ter crédito nos bancos e lojas e poder tirar/comprar o que quiser. Antes tínhamos isso, porém, por falta de planejar e poupar, acabamos cheias de dividas e sem saber quando serão quitadas.

A despeito da visão negativa em relação ao mercado de trabalho e a renda mensal, a CNC afirma que “a queda das taxas de juros e a inflação controlada em níveis historicamente baixos são fatores que podem favorecer o poder de compra dos consumidores. Além disso, os benefícios emergenciais também têm impactado positivamente o consumo, especialmente dos itens considerados essenciais, e auxiliado o pagamento de despesas. Indicadores recentes têm demonstrado sinais de alguma recuperação da economia a partir de maio e junho, mas ainda permanecem incertezas sobre a retomada, uma vez que a proporção de consumidores endividados no País é elevada. Assim, é importante seguir ampliando o acesso ao crédito com custos mais baixos, como também alongar os prazos de pagamento das dívidas, para com isso mitigar o risco do crédito no sistema financeiro”.

A alta dos preços dos alimentos da cesta básica assustou o brasileiro enquanto o arroz, que aumentou 120% nos últimos 12 meses, virou meme na internet. Segundo o economista Rafael Moraes, que atua na área de inteligência no mercado, o principal fator para o aumento dos preços é a valorização do dólar, que nos últimos seis meses, chegou a 40%. Como ele explica o arroz, a soja, os minérios e outros produtos que são negociados em dólares nos mercados internacionais. O aumento dessa taxa de câmbio incentiva que o produtor exporte ao invés de vender sua produção no mercado nacional. O incentivo acontece porque ao vender em dólar, e depois converter o valor em reais, o valor final é maior.

O economista aponta que alguns alimentos são negociados em dólar nos mercados internacionais e, portanto, os preços nacionais são afetados pela movimentação cambial e pelo patamar da relação entre o dólar e o real. Ele ainda cita o óleo de soja, usado na cozinha, como um produto que passou por esse mesmo padrão: um excesso de exportação obrigou o país a importar soja para suprir a demanda interna por óleo de soja o que refletiu no aumento do preço nos supermercados.

colheita de arroz em Forquilhinha, Santa Catarina - Foto: Aires Mariga/Divulgação

Não existem restrições para a comercialização internacional (exportação) dos alimentos brasileiros e isso pode levar ao desencontro entre a demanda e a oferta de comida empurrando os preços para o alto. Existe um processo de liberalização dos mercados brasileiros, como aponta o economista, a extinção das políticas de constituição de estoques estratégicos de alimentos são exemplo disso. Moraes ressalta que a prática, de manter reservas estratégicas, é comum no mercado que mais acompanha, o de combustíveis, além de outros setores. Entretanto existem outras formas de proteger o país contra a falta de alimento, uma delas é por meio das vias de produção.

foto da horta mandala, publicada pela conta oficial do MST no Twitter

Entrevistamos dois estudantes da Unicamp que desenvolvem um projeto de saneamento no acampamento Mariele Vive! em Valinhos no interior de São Paulo. Igor Tadeu e Ana Luiza Mororó se juntaram para fazer o projeto final do curso de engenharia química na ocupação do MST; o objetivo é entregar o planejamento da instalação de um biodigestor. O acampamento possui uma horta coletiva, em formato de mandala, que produz alimentos orgânicos usados na cozinha comunitária e nas cestas de orgânicos vendidas para conhecidos dos acampantes. A produção no acampamento Mariele Vive! é pequena em comparação com os volumes totais produzidos pelo MST no Brasil mas é possível enxergar as principais diferenças na produção dentro do assentamento e nas grandes empresas agrárias da região sudeste. A gestão e a produção da Horta Mandala é dividida entre os moradores assim como é em todos os acampamentos do MST.

Nos últimos anos, a produção de orgânicos quebrou recordes de safra entretanto apenas um quinto da população consuma produtos orgânicos regularmente, e o MST é líder na produção de arroz orgânico desde 2017 impulsionando o crescimento. Aos poucos os produtos orgânicos foram introduzidos nas franquias de supermercado, em uma sessão separada, e são uma opção mais saudável, devido a ausência de agrotóxicos.

A expressão mais recente da crise, os aumentos expressivos no preço do arroz, está relacionada com um sistema de negócios voltado à exportação, dependente das flutuações de mercado externo e da falta de uma política pública de segurança alimentar, como as reservas estratégicas, nos modelos que o CONAB adotou até 2016 como nos informa o economista Rafael Morais. Uma das soluções propostas, além da retomada da política de reservas estratégicas de alimentos, seria a restrição às exportações porém Morais já se diz surpreso com ação do governo de isentar a importação de arroz. Os pequenos agricultores, em geral produtores orgânicos, já comercializaram suas safras e mesmo com a alta do câmbio pressionando para que ele aumente seus preços, eles permanecem o mesmo garantindo que uma onda especulativa do mercado não retire por completo o alimento do prato dos brasileiros. A discussão de segurança alimentar perpassa pela qualidade do alimento, sua produção e pela sua acessibilidade, portanto, organizações regionais, voltadas para o consumo interno, focadas na produção local de alimentos são alternativas que já existem, como o acampamento Mariele Vive!, e podem ser fortes aliados no combate a fome e na criação de condições para o bem estar, qualidade de vida e a saúde da população brasileira.

O economista e empresário do ramo têxtil Ronaldo Camara, acredita que o plano econômico do atual ministro da economia Paulo Guedes já vinha dando sinais de que não funcionaria antes do atual contexto de pandemia “Este plano econômico já não teria êxito antes mesmo da pandemia.”. Para ele isso deve-se, antes de tudo, a visão de dualidade que as sociedades estão exercendo sobre os mais diversos assuntos, que acabam incluind o as pautas econômicas.

o as pautas econômicas.

Percebe-se que os países ricos usam do protecionismo e capitalismo para se desenvolver e ganhar dinheiro, Camara menciona um estudo feito pela Associação Brasileira das Indústrias Têxteis (Abit) há 10 anos, que encontrou na China, uma política econômica subsidiada fortemente pelo governo. Ela oferece ao produtor local 27 mecanismos de subsídio “Um deles, que melhor ilustra a condição artificial é o de um tecido específico que vendido no mercado interno custava U$ 5,00 para o consumidor chinês, mas se exportado o comprador pagaria apenas U$ 3,50. A diferença de U$1,50 é paga pelo governo diretamente ao produtor”.

A essência deste exemplo para Camara é de que o mercado aberto, desregulado e liberal é ótimo para quem exporta, e exterminador para quem compra. Somente com a ajuda do Estado você pode desenvolver alguns pólos industriais e proteger o mercado interno. Assim, com a indústria consolidada procura-se a abertura de mercado, mas aí na condição de vendedor e não comprador.

O economista ainda explica, que a escada do desenvolvimento passa pelo emprego na indústria que pode transformar matéria prima em produto acabado alimentando uma cadeia e trazendo tecnologia da produção para dentro do país, ao invés de vender commodities e comprar industrializados. E na sequência fomentar o mercado de consumo, mas com boa participação de produtos nacionais.“Caso contrário, estamos fadados a ser um grande Shopping Center’’.

Por outro lado a assistente social da Secretaria Municipal da Habitação de São Paulo e professora universitária Suelma de Deus,vislumbra um cenário com muitas dificuldades para a população de baixa renda, já que os planos econômicos atingem a classe trabalhadora que sempre é convocada a “apertar o cinto” em função da inflação, juros altos e desemprego.

Para ela a pandemia ajudou a desvendar a realidade antiga do país, de desigualdade social aguda e um sistema econômico desestabilizado. Ela aponta que um pós pandemia não será tão diferente do que já estamos vivendo.O desemprego, a exploração de mão de obra, os baixos salários e as lutas de pretos e pardos, da sociedade lgbtq+, população indígena e as mulheres contra discriminação de raça e gênero continuaram.

“Os planos econômicos neoliberais, geralmente, pioram a realidade dessa parcela da população”.

A assistente social acha fundamental que todos percebam a importância das políticas públicas para toda a população, principalmente aqueles de baixa renda “Acredito que no pós pandemia essas ações se fortalecerão cada vez mais porque elas fazem parte do projeto neoliberal, as ações são realizadas por iniciativa privada e sociedade civil sem a presença direta do poder público”.

Ao contrário da visão da docente, o profissional liberal Agostinho Baltazar Junior vislumbra um cenário positivo para o plano. Ele acredita que o ministro usará de quatro pilares para efetivar o plano e reativar o mercado pós pandemia.

Em sua visão, a retomada de obras públicas ajudará a gerar empregos, a manutenção do auxílio emergencial, que promove renda ajudará a retomar os negócios, principalmente no varejo. O corte nas despesas do governo, tornará a máquina pública mais eficiente e transmite a mensagem de comprometimento com o plano. E por último as privatizações que trarão recursos.

Em geral o plano segue trazendo incertezas e expectativas em toda sociedade, de um lado acreditam na eficácia do neoliberalismo para o país, demonstrando a exibição de um viés político em apoio ao ministro Paulo Guedes. Do outro lado em oposição, e que pode-se chamar de um alinhamento político mais socialista onde exige-se a aplicação de políticas públicas que garantam mais direitos aos cidadãos subsidiados pelo Estado. Ninguém sabe exatamente para onde caminha a economia brasileira.

O trabalho dos sepultadores (também conhecidos como coveiros) tem se expandido desde que o surto do coronavírus tomou conta do país. Antes pouco mencionado, o serviço prestado por eles hoje está em evidência. Estudos realizados recentemente estimam que esses profissionais recebam salário de R$ 1.000 a R$ 1.500, incluindo adicional de insalubridade.

Com muitas mortes em decorrência deste novo vírus, diversos cemitérios foram obrigados a não realizar velórios e dobraram o trabalho dos coveiros, que enterram muitas vezes o triplo de pessoas que seriam enterradas em um dia “normal”. Este cenário expôs à sociedade estes profissionais, que geralmente não são bem vistos.

A psicóloga Stéfany Cruz realizou um estudo sobre esta categoria profissional. “O que eles mais reclamaram foi da questão da invisibilidade social, o salário baixo, o preconceito por lidar com a morte, o adoecimento mental e o alcoolismo. Relataram também que não tinham segurança dentro dos cemitérios, com alguns episódios de violência, e a falta de equipamentos de segurança”, comentou Stéfany em entrevista à Agemt.

Para o ingresso na profissão, não é necessário ter o ensino médio completo. A maioria dos profissionais possui apenas o ensino fundamental incompleto. O principal motivo da adesão seria para obter uma fonte de renda, embora a adesão fosse baixa.

Em tempos de pandemia, alguns cemitérios, como o da Vila Formosa, na zona leste de São Paulo, considerado o maior da América Latina, estão fazendo um enterro a cada 24 minutos, sobrecarregando o trabalho dos sepultadores. Existem poucas mulheres na função. A idade média desses profissionais está entre os 33 e os 59 anos de idade.

Outro fator interessante apontado por Stéfany é a necessidade de vigor físico para a execução dos serviços. Os trabalhadores são acometidos por muitos acidentes de trabalho e doença. “O que pude perceber claramente foi a questão do alcoolismo e de doenças na coluna, devido ao peso dos caixões e esforço físico na abertura das covas, e também no fechamento delas. Houve casos de exumação de corpos em que eles não tinham máscaras de oxigênio, somente as básicas, que protegem boca e nariz, mas não inibem o odor. O cheiro era muito forte e um dos mais difíceis de suportar”, emendou.

Vista como uma profissão com baixa visibilidade social, os seus adeptos já relataram para diversos jornais o fato de serem invisíveis para a maioria das pessoas. Este quadro teve uma relativa melhora nesse tempo de pandemia, pois, de certa forma, os olhos da população foram voltados para este tipo de serviço.

Há uma grande necessidade, como dito por Stéfany, de se ter força física. O trabalho é exaustivo e geralmente exposto ao calor. Estas características, somadas à baixa remuneração e aos estigmas que sofrem, fazem com que muitos desistam da profissão em apenas uma semana ou um mês de trabalho, por medo ou preconceito, algo incomum em outros serviços.

Nas redes sociais têm circulado diversas fotos que mostram que a demanda por sepultadores subiu de forma elevada. Em algumas cidades, inclusive, há imagens de caixões empilhados e nenhuma pessoa presente para uma “despedida”, tornando a profissão de certa forma “melancólica” para aqueles encarregados de enterrar os mortos.

O que Stéfany ressalta de importante é o desejo de mais qualidade no trabalho manifestado pelos sepultadores: “Todos com os quais tive contato desejam apenas uma remuneração maior, mais respeito por parte das pessoas, mais segurança no trabalho e mais condições de trabalho 'dignas', pois acreditam que são invisíveis em todos os sentidos”, completa.

Talvez se possa ver em algum futuro próximo uma outra percepção destes profissionais, pois a pandemia terá “efeitos colaterais” em diversas áreas de atuação e do conhecimento, fazendo com que algumas ocupações possam ser pensadas, e, no caso dos sepultadores, que os cemitérios e crematórios ofereçam as condições de trabalho que eles desejam.

O desalento é um fenômeno que atinge cada vez mais pessoas no mercado de trabalho brasileiro. Uma pesquisa feita pelo Instituto Brasileiro de Economia da Fundação Getúlio Vargas (Ibre/FGV) com dados da Pnad Contínua (IBGE) mostra que o número de desalentados passou de cerca de 2 milhões em 2012 para cerca de 4,9 milhões ao final de 2019, um aumento de quase 153%. Para este ano, as perspectivas são ainda mais pessimistas. A última pesquisa do IBGE, que avalia dados do trimestre encerrado em abril de 2020, mostra como a pandemia da Covid-19 está intensificando os problemas já existentes na dinâmica de empregos da economia brasileira e vai piorar ainda mais esse indicador.

O IBGE apontou que o contingente de pessoas desalentadas foi estimado em aproximadamente 5 milhões no trimestre de fevereiro a abril de 2020, o maior patamar da série histórica. Essa estimativa apresentou aumento de 7% em relação ao trimestre anterior (novembro de 2019 a janeiro de 2020), o equivalente a 328 mil pessoas que estão fora da força de trabalho. Ou seja, não estão empregadas e nem tomaram providências efetivas para conseguir emprego. Segundo a pesquisa do IBGE, entre as razões apontadas pelos desalentados para desistir de procurar um emprego estão a falta de trabalho adequado, a crença de falta de experiência ou qualificação necessária, idade ou a convicção de falta de trabalho na localidade em que residem.

Entre os anos de 2014 a 2016, o Brasil enfrentou um longo período de recessão, com perda acumulada de 8,2% do PIB, de acordo com dados do Comitê de Datação de Ciclos Econômico (Codace). O mercado de trabalho continuou em condições ruins mesmo após o fim da recessão, tendo a taxa de desemprego começado a cair moderadamente só a partir do segundo trimestre de 2019. Uma das consequências desta perda de dinamismo na economia é o aumento do número de pessoas desalentadas. “Alguns especialistas estimam que, mesmo sem a pandemia, poderíamos ter que chegar até 2024 para voltar ao patamar de antes da crise, ou seja, 2014. Com a pandemia, a crise dos empregos vai se alastrar muito mais”, afirma Marcos Henrique do Espírito Santo, professor de economia da FMU.

Uma pesquisa feita pelo Ibre/FGV aponta que, historicamente, os desalentados são majoritariamente jovens, mulheres, de cor preta ou parda e com baixa escolaridade. Marcos Henrique explica que tal indicador tem piorado ainda mais com o isolamento social porque o Brasil tem cerca de metade da População Econômica Ativa (PEA) trabalhando na informalidade. Em tempos de pandemia, esses trabalhadores autônomos não têm condições de trabalhar e paralisam suas atividades. Já os assalariados são demitidos, aumentando a taxa de desemprego. Muitos que vão para o desemprego não procuram outras oportunidades ativamente, justamente por causa da crise econômica como a que o Brasil vive.

“O fato de sermos muito informais faz com que boa parte da população sofra com o isolamento. O vírus não escolhe classe social. Mas as condições no mercado de trabalho pioradas depois da Reforma Trabalhista de 2017, que reduziu os custos do trabalho para aumentar a taxa de lucro dos empresários, precarizam ainda mais a classe dos trabalhadores. Sobretudo com a autorização da terceirização, que resulta em muitos deles sem CLT e sem proteção social. São todos problemas estruturais piorados em função do isolamento”, analisa o professor. Além disso, muitas das micro e pequenas empresas vão ter que fechar as portas, com cerca de 90% dos postos de trabalho dessas empresas ficando inativos.

Clemente Ganz Lúcio, coordenador técnico do Departamento Sindical de Estatística e Estudos Socioeconômicos (Dieese), aponta ainda mais problemas revelados pelo indicador. “O desalento mede a qualidade de uma economia na dinâmica do mercado de trabalho. O Brasil expressa um contingente elevado de pessoas que declararam precisar de um trabalho mas não têm perspectiva de obtê-lo, indicando a baixa qualidade expressiva do mercado”, afirma. Segundo ele, há um descompasso estrutural entre as necessidades do trabalhador de financiar seu orçamento para manter as despesas e a inoperância do mercado em dar condições para que ele atinja esses objetivos. “Portanto, é um indicador de desistência das pessoas em relação a sua economia, que é incapaz de gerar a quantidade de postos de trabalho suficientes em condições que as pessoas precisam para trabalhar”, completa.

As sequelas da recessão econômica dos últimos anos agora se atrelam à política neoliberal de Paulo Guedes para conter a crise da pandemia. A combinação levará à elevação do desemprego, e consequentemente, a um aumento ainda maior do desalento. Segundo especialistas, a taxa de desemprego para 2020 deve variar entre 14% e 17% – o que significa atingir cerca de um terço da população de pessoas desocupadas e subutilizadas. Marcos Henrique aponta para um cenário de grande estagnação econômica nos próximos anos. Ele afirma que a política liberal de privatização das empresas nacionais e a confiança de investimento por parte dos empresários do setor privado não são medidas palpáveis para conter a crise. “Se o governo corta gastos, não existe previsão de demanda da população porque há alto desemprego. Logo, o setor privado também não vai produzir. É uma dinâmica perversa.”

Clemente Ganz Lúcio enxerga um aumento na tensão social brasileira, já que o atual governo não prevê instrumentos de proteção social para auxiliar pessoas com baixa renda nem para se manter, nem para procurar emprego. Seja no custo de investimento necessário para buscar vagas ou nos aparatos psicossociais para manusear a desesperança de conseguir um emprego. Com isso, o efeito da crise para o mercado de trabalho será dramático e de longa duração. “O risco apresentado de depressão econômica, para os desalentados, é uma situação sem saída no curto e médio prazo. É necessária outra dinâmica de política econômica, que ainda leva tempo”, afirma Clemente.

Marcos Henrique do Espírito Santo também ressalta a urgência de mudanças e aceleração de medidas de contenção de crise vindas do governo federal. “O Estado tem que criar políticas públicas e aumentar de fato a dívida para sustentar as pessoas, evitando que elas morram em primeiro lugar. O debate é sobre como criar renda mínima.” O professor propõe um investimento público a longo prazo por parte do governo federal para recuperar a infraestrutura das indústrias, que reúnem bons empregos com remuneração adequada para prover postos formais com carteira assinada para os trabalhadores.

A oferta de empregos de interesse público, gerados pelos governos estaduais, pode ser uma saída para a crise, segundo Clemente. Desde apoio à saúde, retomada de obras e organização do espaço urbano, por exemplo. Essas inúmeras atividades podem ser financiadas diretamente pelo Estado, que ao contratar pessoas estará injetando dinheiro na economia e incentivando o consumo. É o ponto de partida para que as empresas privadas venham de forma complementar à geração de emprego. Só assim o governo se retira gradativamente para que a economia do mercado volte a girar. Clemente ressalta, no entanto, que essas medidas não podem ser feitas sem proteção social e sindical. Caso contrário, as taxas de desemprego podem diminuir mas acarretarão uma estrutura de mercado de trabalho precária, com menos renda e mais insegurança. “Socialmente injusto e inadequado”, finaliza o coordenador.