Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

O avanço da PEC 8/2025 - PEC do fim da escala 6x1 - proposta pela deputada Erika Hilton (PSOL-SP) em parceria do Movimento Vida Além do Trabalho (VAT), gerou debates políticos e econômicos sobre as consequências da aprovação da emenda. Trabalhadores que aderiram esta escala tem se mostrado favoráveis pela aprovação da medida. Segundo levantamento do Ministério da Previdência Social, mais de 546 mil afastamentos por saúde mental foram registrados em 2025. Recorde batido pela segunda vez em 10 anos. Os setores industrial, farmacêutico, rural e comercial acalorou o debate nas redes sociais pelo posicionamento contrário à adesão da PEC. Muitos argumentos se destacaram na mídia, como uma quebra na economia, aumento de preços e outras possíveis consequências.

A maioria da bancada do PL no Congresso Nacional também se manifestou contra a PEC. Nas declarações de deputados federais do partido, reflexões bíblicas e "negociação com o patrão" foram citadas. Internautas questionaram o fato de parlamentares não aderirem à PEC, mesmo com o extenso número de faltas registradas no Portal da Câmara dos Deputados, onde os mesmos não chegam a cumprir a carga horária em comparação com o trabalhador da escala 6x1. Um evento com título "Formação política: o fim da escala 6x1 vai quebrar o Brasil?", realizado na Câmara Municipal de São Paulo, na terça (24), organizado pelo mandato da vereadora Luna Zarattini (PT), juntou jovens da Grande São Paulo para discussão sobre os impactos econômicos e avanço do fim da Escala 6x1 em parceria com o Transforma Economia, instituto organizado por economistas da UNICAMP.

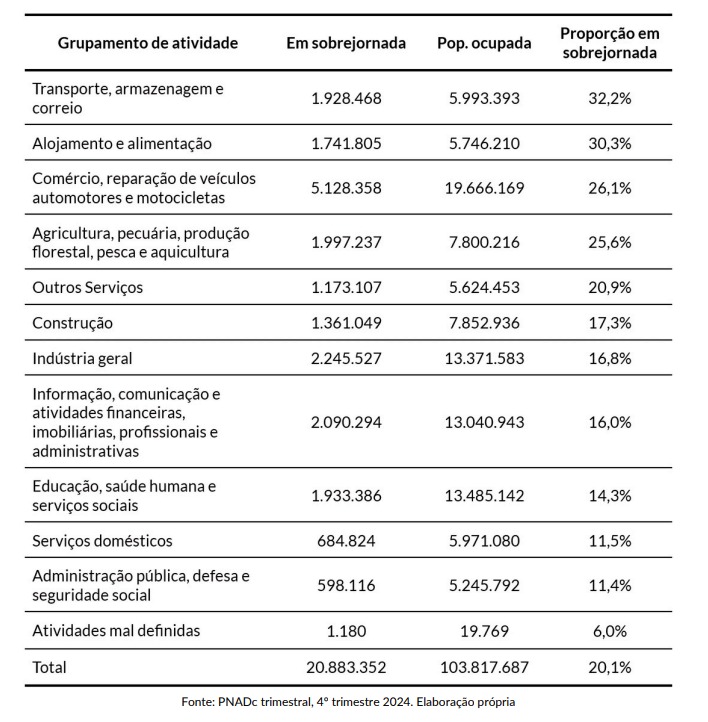

Lilia Bombo e Nicolas Matteo, formados em economia pela UNICAMP e integrantes do Transforma, realizaram a exposição de dados levantados pelo instituto no Sala Oscar Pedroso Horta da Câmara. Após a exposição, houve microfone aberto para comentários do público. Em uma das falas de Lilia, um levantamento do Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIESEE) prevê criações de 3 à 6 milhões de novas vagas formais no mercado de trabalho para suprir a demanda com o fim da escala. Um estudo feito pela Pesquisa Nacional de Amostra de Domicílios (PNAD), do quarto semestre de 2024, mostrou o percentual de trabalhadores, dentro de cada grupamento de atividade, que declarou trabalhar habitualmente 45h ou mais por semana. Setores se destacam pela elevada proporção de trabalhadores em sobre-jornada. São grupamentos de atividades diversas, mas, à exceção da agricultura, todos se relacionam com a provisão de serviços ao consumidor.

O McDonald's foi o primeiro fast-food em solo nacional a colocar a escala 5x2 em sua jornada de trabalho no segundo semestre de 2025. O período condiz com o avanço da mobilização nacional pela abolição da escala 6x1, motivada pela ala pró governo Luiz Inácio Lula da Silva nos municípios e no Congresso. Em entrevista à AGEMT, Davidson Carvalho, que defendeu mestrado na PUC-SP sobre a linguagem financeira dos bancos, afirmou que além do lazer, um dia a mais de folga pode contribuir de forma positiva na economia ao atrair mais investidores pessoa física por conta deste tempo livre.

Dados recentes reforçam essa percepção. Um levantamento do Dieese aponta que trabalhadores submetidos a jornadas extensas, especialmente em regimes como o 6x1, apresentam menor engajamento em atividades formativas e menor participação em decisões financeiras de longo prazo. A pesquisa indica que a limitação de tempo livre impacta diretamente o acesso à informação qualificada, o que pode comprometer desde a organização do orçamento doméstico até a inserção em novos mercados de investimento. Outro estudo, conduzido pela Fundação Getúlio Vargas, destaca que a redução da jornada pode gerar efeitos indiretos no consumo e na produtividade.

Segundo a análise, trabalhadores com mais tempo de descanso tendem a apresentar melhor desempenho, menor índice de absenteísmo e maior propensão ao consumo em setores como lazer, educação e serviços. Esses fatores, combinados, podem estimular a circulação de renda e contribuir para o aquecimento econômico em escala local. No cenário internacional, experiências semelhantes também vêm sendo observadas. Países que testaram a redução da carga horária semanal, como Islândia e Reino Unido, registraram aumento na satisfação dos trabalhadores sem prejuízo significativo na produtividade. Embora o contexto brasileiro apresente especificidades, especialistas avaliam que o debate sobre o fim da escala 6x1 está inserido em uma tendência global de reavaliação das jornadas tradicionais de trabalho.

A discussão, no entanto, ainda enfrenta resistência de setores empresariais que apontam possíveis impactos operacionais e aumento de custos. Mesmo assim, o avanço de iniciativas como a do McDonald’s sinaliza uma mudança gradual no mercado de trabalho brasileiro, colocando em pauta não apenas a produtividade, mas também a qualidade de vida como variável econômica relevante.

Estamos em março e o recorde de maior transferência da história do futebol brasileiro foi quebrado por duas vezes. Em 28 de janeiro, Lucas Paquetá foi contratado pelo Flamengo por 42 milhões de euros (aproximadamente R$ 260 milhões na cotação de 26 de março) vindo do West Ham United, da Inglaterra. O anúncio foi feito apenas 11 dias depois de Gerson ter se transferido do Zenit, da Rússia, para o Cruzeiro por 25 milhões de euros (cerca de R$ 176 milhões), sendo, até então, a contratação mais cara do futebol nacional.

A superação dos valores e quebras de recorde têm sido cada vez mais frequentes nas transações entre clubes do mundo inteiro e, em especial, no Brasil que tem as 13 contratações mais caras realizadas nos últimos cinco anos. “Os valores espantam, porém é uma tendência global, o mercado está inflacionado, não é uma exclusividade do futebol brasileiro.”, explica Gabriel Renan, cientista contábil e experiente no mercado financeiro. “Houve um aumento sistemático de direitos de transmissão, são valores muito robustos. É natural que, tendo mais dinheiro, você vai ter transações mais ousadas”, acrescenta Renan.

Ele afirma que os valores tendem a aumentar ainda mais, principalmente se os clubes se organizarem em uma liga independente da Confederação Brasileira de Futebol (CBF). Atualmente, os clubes seguem discutindo a distribuição de valores e estão divididos em dois grupos: a Liga do Futebol Brasileiro (LIBRA) e a Liga Forte União (LFU). Se considerarmos os valores corrigidos pela inflação, Paquetá segue como o jogador mais caro, porém em segundo aparece Edmundo, contratado em 1999 pelo Vasco da Gama por 15 milhões de dólares pagos ao Fiorentina, da Itália, equivalente a R$ 24 milhões em valores da época e R$ 183,5 milhões nas cifras atuais, ficando a frente da quantia paga pela aquisição de Gerson.

“A gente tem que contextualizar, essa foi uma contratação de uma parceira do Vasco na época, a NationsBank, que injetou dinheiro no futebol”, afirmou. Ele explica ainda que isso era comum na época, usando de exemplo o Palmeiras e sua famosa parceria com a Parmalat e o Corinthians, com o extinto Banco Excel. “Não era algo que tinha relação com a sustentabilidade dos clubes, muito pelo contrário, as receitas eram tímidas e isso (contratações de alto valor) só era possível com capital externo”, disse.

No panorama internacional dos dias atuais, os números brasileiros ainda ficam atrás das maiores transações já registradas. Ainda seguem como as transferências mais caras do futebol mundial Neymar saindo do Barcelona, da Espanha para o francês Paris Saint-Germain, em 2017, por 222 milhões de euros (cerca de R$ 1,3 bilhões), e Kylian Mbappé, transferido em definitivo dentro do mesmo país, partindo do Monaco também para o PSG, por cerca de 180 milhões de euros (também mais de R$ 1 bilhão).

Ainda assim, a recente movimentação no Brasil indica uma convergência parcial, especialmente no esforço de clubes em repatriar jogadores em alta no futebol europeu, como foi o caso de Vitor Roque, que voltou ao Brasil em 2025 após atuar por duas temporadas no Barcelona, da Espanha. O palmeiras pagou 25,5 milhões de euros pelo atacante (cerca de R$ 153 milhões), sendo a terceira transferência mais cara em números absolutos e a sexta maior, quando considerada a correção inflacionária.

No mercado de transferências, o Brasil ainda se configura como país majoritariamente exportador, com suas maiores vendas envolvendo clubes europeus. A maior da história segue sendo a de Neymar, saindo do Santos, em sua primeira passagem, para o Barcelona, em 2013, por 88,4 milhões de euros (cerca de R$ 473 milhões). Na sequência, aparece a compra de Vitor Roque pelo Barcelona, por aproximadamente 74 milhões de euros (aproximadamente R$ 395 milhões) pagos ao Athletico Paranaense, e Endrick, vendido pelo Palmeiras ao Real Madrid por valores que podem chegar a 72 milhões de euros (cerca de R$ 385 milhões). Também figuram entre as maiores negociações Vinícius Júnior, do Flamengo para o Real Madrid, e Rodrygo, do Santos para o mesmo clube espanhol, ambos por 45 milhões de euros (cerca de R$ 241 milhões cada).

Outro ponto que acompanha a valorização das transferências é o crescimento dos salários no Brasil. Segundo levantamento do portal R7, ao menos seis jogadores que atuavam no país em 2025 recebiam mais de R$ 2 milhões mensais. De acordo com estudo realizado por FiscalData, esse valor corresponde a quase quatro vezes mais do que o mínimo necessário para estar entre os 0,1% mais ricos do país. Em contraste, a renda média da população é de R$ 3.613. “Proporcionalmente em receita, os clubes tendem a 70% de gasto em folha salarial, nos anos 90 também era isso, a proporcionalidade do gasto não mudou durante o tempo, a questão é que hoje os valores são muito maiores” , explicou Gabriel e ainda acrescentou que “estamos falando de clubes que faturam bilhões, é natural que os jogadores ganhem na casa dos milhões.

Ainda segundo Renan, “jogador de futebol dos grandes clubes ganham muito e fazem parte da camada mais rica do país, isso é um fato. Mas se tem mais dinheiro rolando nesse negócio, nada mais justo do que ter a valorização dos principais artistas do espetáculo”.

A crise provocada pela pandemia de Covid-19 alterou profundamente a relação dos brasileiros com o dinheiro e com o trabalho. O fechamento de estabelecimentos, o aumento do desemprego e a redução do consumo afetaram diretamente a renda das famílias. Depois de seis anos, consegue-se um panorama deste cenário: trabalhadores migraram do regime CLT para o modelo de microempreendedor individual (MEI), impulsionados pela necessidade de sobrevivência. Aplicativos como uber, 99 e serviços de entrega de fast-food se tornaram alternativas de renda, mas também expuseram a precarização das relações de trabalho. Segundo Paulo da Silva Melo, especialista em ciências contábeis, “a migração de trabalhadores do regime CLT para o modelo de MEI, intensificada durante a pandemia, aumentou a instabilidade da renda. Com ganhos mais incertos, muitos passaram a buscar nos investimentos uma forma de complementar ou proteger o patrimônio. Nesse sentido, o aumento de investidores também está ligado à insegurança econômica”, diz.

Dados do mercado financeiro indicam que a pandemia marcou um ponto de virada no comportamento dos brasileiros em relação aos investimentos. Segundo a B3 (bolsa de valores oficial do Brasil), o número de pessoas físicas aplicando em produtos de renda fixa, muitos deles atrelados ao CDI, passou de cerca de 8,7 milhões em 2020 para mais de 10 milhões em 2021. O crescimento de aproximadamente 1,4 milhão de novos investidores em apenas um ano evidencia a entrada massiva de pequenos aplicadores no mercado durante o período de crise sanitária. O movimento foi impulsionado por uma combinação de fatores, como a queda histórica da taxa básica de juros, que reduziu a atratividade de aplicações tradicionais, e a maior digitalização dos serviços financeiros, que facilitou o acesso a investimentos.

Nesse cenário, produtos vinculados ao CDI se consolidaram como porta de entrada para investidores iniciantes, especialmente aqueles em busca de segurança e liquidez em meio à instabilidade econômica. A maioria desses novos investidores eram jovens, conectados digitalmente, aplicando valores relativamente baixos, muitas vezes inferiores a R$ 10 mil. Thiago Correia, motorista de aplicativo, 38 anos, relata sua experiência: “depois que fiquei desempregado, me tornei motorista de aplicativo e -- durante a pandemia -- comecei a investir por conta de comerciais de bancos como, por exemplo, feitos pelo Nubank, que diziam que meu dinheiro renderia mais com os juros. Fazendo comparativos e buscas pelas redes, cheguei à conclusão de que seria melhor do que deixar meu dinheiro parado”, relembra Correia.

O período também marcou a consolidação dos bancos digitais, como Nubank e C6 Bank, símbolos de uma nova geração de serviços financeiros. Ao oferecer contas gratuitas, cartões sem anuidade e acesso simplificado via aplicativo, essas fintechs quebraram barreiras históricas do sistema bancário tradicional, visto como burocrático e caro. Além disso, passaram a integrar opções de investimento acessíveis em suas plataformas, permitindo que clientes aplicassem em renda fixa, fundos e até ações com poucos cliques. Essa revolução digital foi decisiva para ampliar o alcance da Bolsa e democratizar o acesso ao mercado de capitais.

Apesar do entusiasmo, o movimento também expôs riscos. A volatilidade do mercado e o chamado “efeito manada” levaram muitos a perdas significativas em momentos de queda. A falta de preparo técnico e de conhecimento aprofundado sobre o funcionamento da Bolsa evidenciou a necessidade de maior educação financeira. Especialistas alertam que, embora atraídos pela possibilidade de retorno maior no longo prazo, muitos investidores iniciantes tomaram decisões baseadas em informações superficiais ou promessas de lucro rápido.

Como a pandemia da Covid-19 fez com que as pessoas se interessassem mais por investimentos, bem como trouxe bancos e influenciadores para mais perto dos leitores. O BTG Pactual passou a patrocinar a tradicional revista EXAME e canais como Me Poupe reúne mais de 7 milhões de inscritos no YouTube, só para citar dois exemplos. Com esta questão em pauta, AGEMT conversou com Lucas Mesquita Muliterno, formado em ciências econômicas pela PUC-SP, sobre as mudanças no mercado financeiro após a chegada da pandemia, nessa entrevista nós conversamos sobre como a chegada de novos investidores afeta o sistema de finanças, quais métodos de aplicação podem ser usados por esses novos agentes, e como os economistas enxergam essas mudanças.

"Temos um contexto muito importante dentro do mercado de capitais, com relação ao porte da pandemia as pessoas ficaram em casa e começaram a se preocupar com relação a sua segurança financeira, e com investimentos a longo prazo e ao mesmo tempo tivemos uma enxurrada de informação sobre investimos que fez com que essas mesmas pessoas estudassem e se prepararem, e entender um pouco mais sobre o mercado no mesmo período tivemos um contexto mais macro econômico com uma queda das taxas", explica Lucas.

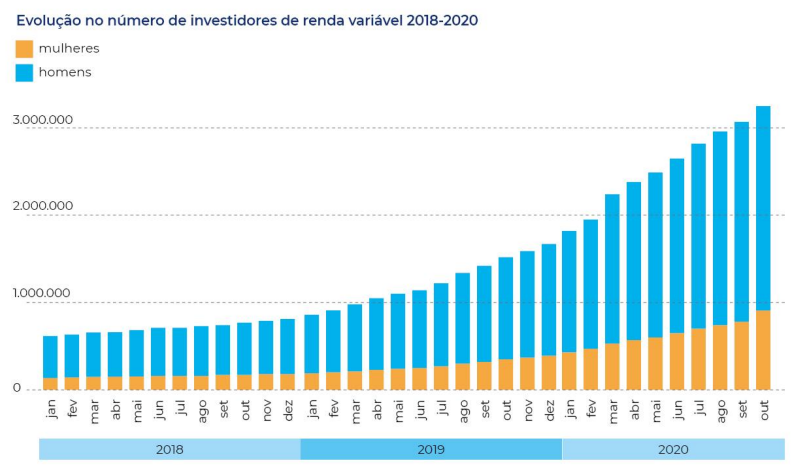

Em março de 2020, após a explosão da pandemia de Covid-19, o mercado financeiro enfrentou uma de suas maiores crises globais em anos. Nessa época, investir era desafiador e incerto, mas a procura por maneiras de fazer o dinheiro render, principalmente pela necessidade financeira em tempos de quarentena, aumentou. Desde então, os interesses em investimentos crescem, e as informações divulgadas a respeito são cada vez mais democráticas. Estudo realizado em dezembro de 2020, pela Bolsa de Valores Brasileira (B3), aponta que em cerca de um ano a quantidade de investidores em renda variável cresceu seis vezes comparado a 2019. A procura por informação e aprendizado sobre o tema também aumentou, reflexo direto das dificuldades financeiras enfrentadas por muitos lares durante o confinamento.

Imagem: Reprodução / PowerPoint da pesquisa do B3.

Seis anos depois, cada vez mais pessoas entram nesse universo em busca de conhecimento e de uma relação mais consciente com o dinheiro. Cursos e conteúdos em plataformas digitais passaram a ter um papel muito importante na educação financeira da população, facilitando o acesso às informações. "Achava que era algo mais restrito ao mundo Wall Street e o mercado corporativo. As corretoras terem olhado mais para pessoas físicas com baixo patrimônio contribuiu com a entrada de pessoas no mundo dos investimentos, porque se tornou fácil criar uma conta e operar, qualquer um com um celular e internet consegue investir”, diz Lucas Chini, 20, estudante de Ciências de Dados e Inteligência Artificial na PUC-CAMP. "Como era pandemia e eu tinha muito tempo livre, além de jogar e estudar programação, eu acabava estudando sobre o mercado financeiro, muito por incentivo do meu tio, que me motivava a investir e estudar mais sobre investimentos”, relembra.

Em períodos de instabilidade, uma das primeiras áreas a ser afetadas é a economia. O desemprego aumenta, o preço do mercado sobe e a gasolina dispara. A população começa a sentir no bolso, e a busca por mais dinheiro e soluções rápidas começam a aparecer. Desde então, a sociedade tem se conscientizado cada vez mais a respeito de temas econômicos. “Existe um aumento bastante expressivo de pessoas físicas investindo”, aponta Cristiane Mancini, professora mestra em Economia. De acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), o investimento dos brasileiros cresceu 15,5% ao final de 2025 em comparação com dezembro de 2024, alcançando R$ 8,5 trilhões em recursos aplicados no mercado financeiro. “Esse movimento se dá por um maior acesso à educação financeira, algumas vezes mesmo em escolas, o que incentiva o investimento e o pensar no futuro”, explilca Mancini.

Pesquisa feita pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) e Datafolha, mostra que, em 2023, só 30% da população brasileira conseguiu economizar. Além disso, 22% dos usuários de sites de apostas acreditam que estão investindo e ganhando dinheiro fácil, evidenciando a falta de compreensão sobre aplicações financeiras. Apesar do crescimento do interesse por investimentos revelar uma mudança na forma como os brasileiros lidam com o dinheiro, ele também expõe desafios que ainda precisam ser superados. Mais do que acompanhar o crescimento do mercado, entender como ele funciona se torna essencial para concretizar o planejamento financeiro a longo prazo.

Por mais que o aumento de investidores acompanhou uma maior procura por conhecimento financeiro, ainda há muita desinformação. Segundo Mancini, isso se soma ao receio em alguns tipos de investimento. Outro aspecto relevante é a alta inadimplência das famílias no país, “o que faz com que o brasileiro opte por pagar suas dívidas em detrimento a investir. Suas reservas na verdade não se tornam reservas, mas sim pagamento de contas e gastos imediatos”, explica a economista. De acordo com ela, “os erros mais comuns são acreditar que o mesmo tipo de investimento vale para todos, sendo que os perfis mudam bastante, os objetivos e por quanto tempo se deseja investir. São pontos importantes a serem levados em conta”. Além disso, também há a ilusão de que os rendimentos podem ser rápidos, muitas vezes promovidos por falsas promessas na internet.

Em relação à maior procura de informação e o planejamento financeiro do brasileiro, Cristiane comenta que existem diversos canais de comunicação, inclusive do próprio Banco Central. “E vale a pena mencionar uma informação que muitos brasileiros desconhecem: o sistema financeiro brasileiro foi eleito o melhor do mundo em 2024 pela sua diversidade de produtos e condutas de política monetária e inflação”. Chini, por sua vez, diz não se preocupar tanto com o planejamento financeiro, mas sim com o direcionamento do dinheiro. “Percebi que não podia deixar o dinheiro na poupança para a inflação comer, sendo que poderia estar em um fundo ou uma ação que me gerasse rentabilidade. Talvez a maior mudança foi isso, passar a investir ao invés de só guardar”. Para ele, investir mudou a forma com que lida com o dinheiro, “eu sempre economizei e guardei dinheiro, mas na poupança. Então o saber investir me possibilitou entender mais sobre o que eu poderia fazer com o meu dinheiro, para fazer mais dinheiro”.