Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

Dentro do mundo financeiro há uma diversidade de produtos a serem escolhidos. O primeiro passo a ser dado é a escolha de um consultor financeiro, para administrar os investimentos do indivíduo. Ele analisará o objetivo e o perfil do investidor, antes de realizar as sugestões que atendam às suas necessidades. Em algumas circunstâncias o investidor não tem possibilidade de bancar essa gestão financeira. Nesse caso a opção seria buscar conhecimento gratuito de profissionais dentro da área.

Em entrevista à Agemt, os consultores financeiros Ana Hutz e Alexandre Vilarinho compartilharam algumas dicas para pessoas interessadas em investir, mas sem correr grandes riscos. Começando pela escolha do produto ideal, os dois abordaram pontos semelhantes para a tomada dessa decisão, como, por exemplo, a liquidez do ativo (facilidade de resgatá-lo) e confiabilidade da instituição financeira.

Tratando-se de ativos financeiros, tem-se a renda fixa e a renda variável. A primeira está ligada a produtos com menos riscos, pois a partir do momento em que o indivíduo compra um título, ele já tem em mente as possíveis perdas, que estariam nas descrições do produto, no caso a rentabilidade e as variações de índices como o IPCA (Índice de Preços ao Consumidor Amplo) e a taxa Selic (juros básicos). A renda variável, por sua vez, abrange produtos de médio e alto risco, devido à intensa presença de volatilidade (variações/instabilidade).

A renda fixa possui vários produtos, que seriam títulos a serem vendidos por instituições. Comprar um título do banco, significa que você está emprestando dinheiro para essa instituição e ela irá lhe pagar de acordo com as descrições do produto. O Tesouro Direto são títulos públicos, considerados os investimentos mais seguros, mesmo não estando cobertos pelo chamado, Fundo Garantidor de Crédito (FGC). Além dele, os títulos de bancos CDBs, as letras de crédito LCI (setor imobiliário) e LCA (setor do agronegócio) que são isentos do Imposto de Renda e por fim as debêntures, títulos de empresas privadas sem cobertura do FGC.

O investidor conservador tem duas possibilidades dentro da renda fixa: os títulos prefixados e os pós-fixados. No momento da compra os prefixados costumam ter o seu risco anexado no produto, como por exemplo um CDB com rentabilidade de 10,1% ao ano, e com vencimento de quatro anos. Esse crédito bancário terá um retorno de 10,1% do valor total, por ano, que no caso seria pelo período de quatro anos. O pós-fixado possuí uma variável que seria o IPCA ou a taxa Selic, o que impede prever a sua rentabilidade.

A consultora Ana Hutz pontua que há uma vantagem de investir em produtos pós-fixados e que a diversificação é algo positivo. “Quando eu penso em longo prazo, gosto de uma combinação de coisas. Produtos que paguem inflação, ou seja, produtos indexados ao IPCA, são uma boa opção para o longo prazo. Às vezes para período mais curto é bom ter um pouquinho de prefixado, porque geralmente já se prefixa uma inflação mais alta, quando ela está subindo. Então vale a pena ter um pouquinho de prefixado para um período menor.”

Dentro do segmento de perfis de investidores, tem-se o arrojado. Ele está disposto a grandes correr maiores riscos em busca de ganhos mais expressivos. Na renda variável há o mercado de ações, portando operações como o swing trade (compra e venda em períodos mais longos) e o day trader (compra e venda no mesmo dia). Há também o mercado futuro, o mercado de opções e as criptomoedas. Esse tipo de investidor costuma arriscar-se no mercado de ações e no mercado das criptomoedas.

Alexandre Vilarinho tem um ponto de vista crítico sobre o mercado de criptoativos. Ele não recomenda esse produto para os seus clientes e pontua que em sua avaliação os criptoativos vieram para ficar como uma moeda de troca, uma forma de vender e comprar objetos. Para ele o dinheiro é um meio de troca. O que seria diferente de comprar ações, pois elas têm uma maior valorização com o tempo

Sobre o mercado de ações, o consultor financeiro aborda que não é possível viver apenas de trading, e estende a sua fala: “O trader faz parte de uma estratégia de investimento de alguém mais arrojado, que se dedicou e estudou, mas sempre recomendo que a pessoa tenha outro tipo de fonte de renda. Tenha diversificação nos investimentos e separe uma parte para fazer trading, porque são operações de muito risco”. É primordial não depender do dinheiro investido no mercado de ações e esse pensamento também pode definir a relação que o investidor deve ter no mercado de opções e no mercado futuro. Pois eles são mais restritos até para o investidor arrojado, por serem de altíssimo risco. Então necessita-se de experiência, conhecimento e diversificação na carteira de ativos.

No decorrer da entrevista, Vilarinho ressaltou a importância de identificar a finalidade do investidor com o produto. Disse que é necessário avaliar o perfil do investidor, mas que não adianta ele ter um perfil mais arrojado (propenso a riscos) se a sua finalidade seria investir com prazos definidos – por exemplo, financiar uma moradia ou um automóvel. O consultor destacou a importância de definir o prazo em que o indivíduo precisa desse retorno e também o seu objetivo, que no caso hipotético seria comprar uma casa. Mesmo com o perfil que suporte riscos, ele já não poderia optar por arriscar.

O investidor conservador e com pouca renda pode criar a sua reserva financeira, pois os juros compostos irão agir caso ele tenha disciplina. Investir é uma forma de deixar de trabalhar por dinheiro e fazer com que o dinheiro execute esse papel. Vilarinho dialoga com essa afirmação proposta, concordando e afirmando que o investimento tem a finalidade de conduzir o indivíduo a sua liberdade financeira, para que ele possa fazer escolhas que têm a ver com aquilo que ele gosta de fazer. Por meio de suas palavras, conclui-se que o importante não é quanto o indivíduo pode investir e sim o ato de investir constantemente.

Imagem da capa: Freepik.

A agenda de austeridade fiscal prometida pelo atual presidente do Brasil, Jair Bolsonaro, e pelo ministro da Economia, Paulo Guedes, não passará de uma simples ilusão. Faltando um ano e meio para o fim do mandato, a promessa de diminuir as funções e a atuação do Estado em diversas áreas não será concluída.

No início de 2019, quando Bolsonaro tomou posse, o país tinha 209 estatais, seja de controle direto da União, seja ou subsidiárias (ou seja, empresas controladas por estatais como Banco do Brasil, Petrobras, Eletrobrás, Caixa, Correios e BNDES). Desse total, dezessete foram colocadas na mira para a privatização. A lista abrange diversos setores e inclui Codesp, Dataprev e Casa da Moeda (veja a relação completa na tabela).

|

Para a Secretaria Especial de Desestatização, Desinvestimento e Mercados, ligada ao Ministério da Economia, a criação das estatais violou o artigo 173 da Constituição Federal, que determina que a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo. Desta forma, o governo pretende lucrar bilhões com as vendas, abatendo a dívida pública e investindo nas companhias que considera essenciais.

O ministério da economia avaliou uma arrecadação de cerca de R$ 150 bilhões em privatizações somente em 2020. Os últimos dados disponibilizados pelo governo demonstraram que, apenas na área de infraestrutura, a venda de ativos rendeu R$ 16,8 bilhões desde o início da agenda. A equipe econômica vê potencial para mais. No entanto, para outras privatizações acontecerem, é necessária uma série de aprovações e análises, podendo durar até dois anos.

Obstáculos

Foi pela dificuldade de fazer acontecer uma das principais promessas de Bolsonaro na campanha, que o ex-ministro da Secretaria Especial de Desestatização, Desinvestimento e Mercado, Salim Mattar, deixou a pasta, em setembro do ano passado. Em entrevista à imprensa, ele disse que o Estado não tem interesse na redução de seu tamanho e, consequentemente, em levar adiante o programa de privatizações.

O ministro Paulo Guedes, por sua vez, tem apontado obstáculos políticos e burocráticos para o avanço das privatizações. "As privatizações não andaram, e eu estou convencido hoje, porque havia um acordo político de centro-esquerda para não pautar. E dentro do governo também havia alguma resistência. Todo ministro gosta de uma empresa que está embaixo do ministério dele", afirmou Guedes, durante evento online da Câmara Internacional de Comércio, em novembro de 2020.

Dentre os ministros que não aprovaram a agenda, um deles seria Marcos Pontes (Ciência, Tecnologia e Inovações), segundo disse Salim Mattar em entrevista quando ainda estava no governo Pontes chegou a divergir publicamente de Bolsonaro sobre a privatização dos Correios, uma das seis estatais sob seu guarda-chuva. Entre as outras, estão a Telebrás e a Empresa Brasileira de Comunicações (EBC).

Impacto socioeconômico

Entre os questionamentos em torno dos impactos econômicos e sociais das privatizações, a indagação sobre o efeito na população é a mais recorrente. O professor e economista André Paiva analisa uma das possíveis consequências das privatizações de empresas como a Petrobras.

“Empresas que atuam em setores estratégicos, como de energia, petróleo e gás, exercem uma função e têm uma participação muito expressiva. Se formos ver a Petrobras, ela tem uma participação muito grande, então qualquer aumento que ela venha a ter sobre a precificação dos combustíveis, como vem ocorrendo, tem um impacto direto para todo o conjunto da sociedade, principalmente para quem é muito dependente do modal rodoviário e transporte dado a sua extensão.”.

Paiva acrescenta que caso as empresas se pautem apenas para garantir o lucro dos acionistas, elevarão muito os preços dos combustíveis, encarecendo todos os produtos do país, restringindo ainda mais orçamento das famílias que dependem dos transportes baseados em gasolina e etanol.

Em contraponto à agenda de Guedes e aos argumentos do ministro, o professor considera as privatizações de todas as estatais um equívoco. “É evidente que apenas transferir, vender as empresas – muitas delas são amplamente lucrativas em setores muito estratégicos para o desenvolvimento econômico, social e regional do país – se mostra um equívoco que não é suficiente e realmente necessário para conter a deterioração das contas públicas e da economia. Muito pelo contrário, essas empresas têm um papel fundamental para o desenvolvimento do país.”

Até o momento, oito privatizações foram realizadas, sendo quatro subsidiárias da Petrobras (Pasadena, Petrobras Paraguay, TAG e BR Distribuidora) e quatro vendas de participações de estatais em outras empresas (Neoenergia, Petrobras, IRB e Fgeduc – Fundo de Garantia de Operações de Crédito Educativo). Das 17 estatais mencionadas acima, somente a Eletrobras está próxima de ser privatizada. No dia 19 de maio, a Câmara dos Deputados aprovou a Medida Provisória que dá continuidade ao processo de privatização. Ela precisará ser votada novamente até 22 de junho para não perder a validade e poderá sofrer alterações. A Eletrobras poderá ser a única das mais de dezenas estatais presentes na agenda liberal do governo Bolsonaro a ser privatizada.

O Lowy Institute - um centro de pesquisa localizado na em Sidney, na Austrália - estudou a forma com que 98 países lidaram com a pandemia. Em sua pesquisa, o Instituto analisou - entre outros fatores - a quantidade de casos e mortes confirmadas por milhão de habitante e criou uma metodologia para ranquear os países, dando maior nota àqueles que lidaram melhor com o coronavírus.

Na lista, divulgada em 9 de janeiro, a Nova Zelândia ocupa o primeiro lugar, com pontuação de 94,4. Logo atrás está o Vietnã, com 90,8, e Taiwan, com 86,4. Na outra ponta, o pior resultado ficou com o Brasil - que pontuou apenas 4,3 -, mais de 90 pontos a menos que o primeiro colocado. Junto com o Brasil, México e Colômbia também tiveram resultados ruins, atingindo 6,5 e 7,7, respectivamente.

Desse modo, de acordo com o Our World In Data - uma revista científica da Universidade de Oxford - a Nova Zelândia teve apenas 0,44 morto por milhão de habitante, enquanto o Brasil teve 302, cerca de 700 vezes mais.

Com cenários tão distintos entre os países, como ficam as projeções para a economia? Qual o impacto da gestão da doença nos respectivos prognósticos econômicos?

Resultados de 2020

O FMI (Fundo Monetário Internacional) divulga periodicamente o World Economic Outlook, um relatório contendo suas projeções para a economia de todo o mundo. Na última edição, publicada em abril deste ano, o órgão mostrou que 2020 foi um ano difícil para todos os países: em média, o mundo teve queda de 3.3% em seu PIB.

Na separação por continentes, o FMI mostra que os mais afetados pela pandemia foram a América Latina e Caribe - com queda média de 7% no PIB - e a Europa, uma das primeiras atingidas pela doença, com queda de 6,6%.

Enquanto isso, os melhores resultados foram na Ásia, que, no agrupamento usado pelo FMI, também conta com a Oceania. No ano passado, o PIB do continente caiu apenas 1%, provavelmente impulsionado pela China, Nova Zelândia, Austrália, Taiwan e Vietnã.

Comparativo entre o melhor país e o pior país

Como a pesquisa do Lowy Institute mostrou, o melhor país no enfrentamento da pandemia foi a Nova Zelândia e o pior, o Brasil. No World Economic Outlook, é possível ver as perspectivas para ambos e o país insular da Oceania vence o Brasil em todas elas.

|

PIB 2021 |

PIB 2022 |

PIB 2026 |

|

|

Brasil |

|

|

|

|

Nova Zelândia |

|

|

|

Além de ter estimativas menores, muitos economistas veem viés de baixa para o PIB do Brasil, devido - principalmente - à piora na pandemia.

É o caso de Eduardo Yuki, Stephan Kautz, Lucas Augusto e Thalita Silva, economistas do Banco Safra. De acordo com a instituição, que recentemente diminuiu sua projeção para o PIB, o Brasil deve crescer apenas 3% em 2021.

Segundo eles, além do problema sanitário, esse é o resultado da soma de quatro fatores:

Aumento no preço médio de bens e serviços; juros maiores (que limitam o acesso das famílias ao crédito); dificuldade no mercado de trabalho (que não vem se recuperando como o previsto) e falta de um programa de transferência de renda na magnitude do auxílio emergencial

Para 2022, os especialistas do Safra também têm visão mais pessimista que o FMI. Em vez de 2,6%, esperam que o país cresça apenas 1,8%.

Por outro lado, a Nova Zelândia já tem comércio aberto há meses e recentemente também voltou a permitir shows, alguns para mais de 50 mil pessoas. Com isso, sua economia tem funcionado quase como na era pré-Covid (com a exceção de aviões, ônibus e trens, únicos lugares onde ainda é obrigatório o uso de máscara), cenário ainda distante do Brasil

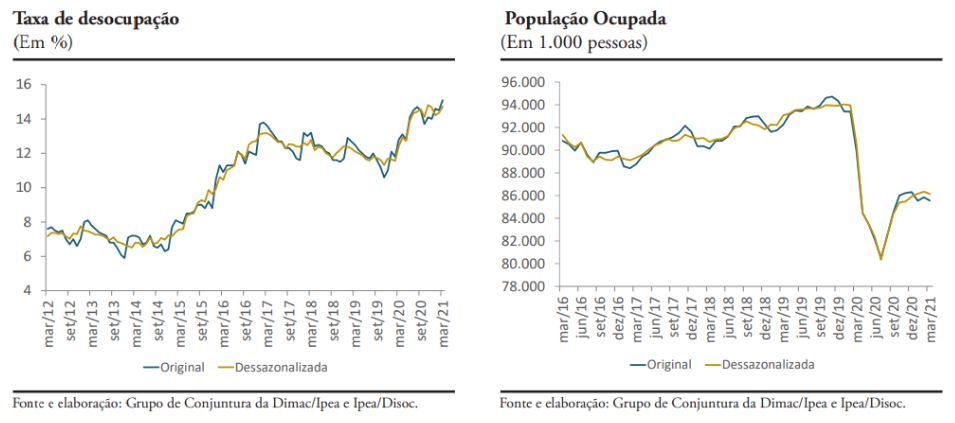

O Brasil terminou o primeiro trimestre com desemprego recorde. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), a taxa de desocupação atingiu 14,7% no período, o maior índice já verificado pela Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua. Em relação ao primeiro trimestre do ano passado, quase dois milhões de pessoas se somaram ao grupo de desempregados, que alcançou 14,8 milhões.

Paralelamente – e, em grande medida, como consequência disso –, o país atingiu outro recorde no ano passado: o maior número de empreendedores registrados. Os MEI’s (microempreendedores individuais) cresceram 14,8% em comparação com o ano de 2019, chegando a 10,9 milhões de registros, segundo dados do Portal do Empreendedor, do governo federal.

Uma estimativa feita pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) aponta que aproximadamente 25% da população adulta está envolvida com a abertura ou atividade de um negócio individual.

Em entrevista para a Agência Brasil, Carlos Melles, diretor-presidente do Sebrae, afirmou: “O desemprego está levando as pessoas a se tornarem empreendedoras. Não somente pela vocação genuína, mas pela necessidade de sobrevivência”. De acordo com ele, o cenário pandêmico e a crise econômica gerada pela Covid-19 funcionaram como impulsos para a atividade empreendedora. Já a jornalista Juliana Andrade, da Forbes Brasil, publicou: “Apesar das tendências negativas e impactantes, o brasileiro tem levado ao pé da letra a ideia de que crise gera oportunidade”.

MOOCA BUNS

Alexandre Gitti, de 21 anos, abriu seu negócio em junho de 2020, após três meses de quarentena e isolamento social no estado de São Paulo.

O estudante de Gestão de Políticas Públicas da USP aproveitou seu tempo disponível, uma vez que as aulas estavam suspensas, e se juntou com a sua mãe Rosane para testar uma receita tipicamente americana: os cinnamon rolls. “Eu estava desempregado e fiz algumas receitas diferentes com a minha mãe. Percebi que o que fizemos não existia por aqui, e, como não tinha muita coisa a perder, comecei o negócio”, afirma.

Assim nasceu o Mooca Buns, um empreendimento familiar de confeitaria caseira e aconchegante, com produção e vendas voltadas 100% para o delivery, retirada, encomendas e pronta-entrega. “O mercado de delivery explodiu na quarentena, fazendo muito mais gente vir mais ligada nas redes sociais para pedir comida, o que ajudou demais na divulgação.”

De acordo com um levantamento realizado pela Statista, empresa especializada em dados do mercado de consumidores, o Brasil foi responsável por 48,77% do segmento de delivery em toda a América Latina em 2020. O país registrou um aumento de 975% no número de pedidos durante a pandemia.

O negócio de Alexandre alcança, em média, 150 clientes mensais, podendo sofrer alterações em meses com datas comemorativas, como Páscoa e Dia dos Namorados. Além de seu produto final muito bem executado, sua fama vem também das redes sociais. O perfil do Mooca Buns no Instagram (@moocabuns) conta com mais de 3 mil seguidores ativos e uma forte identidade de marca e de marketing.

Apesar das incertezas, Alexandre planeja expandir o negócio depois da quarentena “Pretendemos abrir uma cozinha maior para delivery e retirada e talvez um espaço de salão no longo prazo”. Por ora, o Mooca Buns continua crescendo dentro e fora do forno.

BETTER BURGER

A Better Burger é uma hamburgueria localizada na Rua Rio Grande do Sul, em São Caetano do Sul, que abriu suas portas em julho de 2020. Idealizado por Vitor Tarifa, 20 anos, o negócio já era sonhado há muitos anos: “Ele nasceu pelo meu amor por cozinhar e por hambúrgueres, que tenho desde pequeno. A necessidade de ganhar dinheiro deu o empurrão que faltava”, conta.

Mesmo com a quarentena, a inauguração aconteceu com o salão e cozinha industrial já construídos e prontos para o público, o que exigiu ainda mais capital: “A quarentena de fato não ajudou, porque, por muito tempo, não passava ninguém na porta. As ruas estavam desertas e o comércio não estava girando. Em compensação, o delivery explodiu e conseguiu equivaler, mas atrapalhou muito, visto que a ideia era um atendimento presencial”.

O negócio, que funciona por delivery, retirada e salão, apresenta uma forte inclinação para o método de entregas, alcançando 5 vezes mais vendas do que no consumo local. Na plataforma iFood, aparece como um “super restaurante”, nome dado aos locais de boa avaliação dos clientes e baixo percentual de cancelamentos e atrasos.

A Better Burger recebe por volta de 30 pedidos diários e seus principais meios de divulgação são as redes sociais (@betterbuger.br no Instagram) e a panfletagem de bairro. “Como abrimos na pandemia, não somos muito conhecidos na região. Nas redes, conseguimos construir um bom trabalho”, diz Vitor.

VILACASABELA

As amigas Regina Cavalcanti, 53, e Cleís Pompeu, 51, se conheceram no mundo coorporativo há mais de 25 anos, onde trabalharam na Alcon Brasil. Depois de dois anos em que ambas estavam desempregadas, decidiram dar vida para uma paixão em comum: decoração e mesa posta.

A VilaCasaBela é um negócio que reúne lugares americanos, guardanapos, trilhos e sousplats de produção própria e venda através do Instagram (@VilaCasaBela), Facebook e WhatsApp.

A disponibilidade de tempo proporcionada pelo isolamento social e pela pandemia possibilitou a consolidação do negócio: “Nós sempre achamos fundamental criar um ambiente e atmosfera agradável para reunirmos família e amigos em refeições. Esse momento reúne e aproxima as pessoas. Com a pandemia, ficamos restritas às nossas casas e refletimos a possibilidade de proporcionar isso para os outros, mesmo de longe”, conta Regina.

Hoje, os clientes alcançam a marca de 15 compras mensais, com alta em datas como Natal, Ano-Novo e Páscoa. Além de trabalharem todos os dias, Regina e Cleís são mães e produzem, todas as quintas-feiras, 100 marmitas para pessoas em situação de rua impactadas pela Covid-19 através do grupo “Marmitas do Amor”, em São Paulo.

Animadas com o negócio, as amigas já traçaram diversas metas para 2021. A partir do próximo semestre, elas passarão a disponibilizar treinamentos para clientes interessados em aprender a arte de montar uma mesa. Além dessa informação em primeira mão, Cleís compartilhou os planos para além da quarentena: “Pretendemos continuar crescendo e expandir o negócio para uma loja física, onde comercializaremos nossos produtos de produção própria e decoração”.

A taxa de desemprego chegou a 14,7% em março de 2021, o que significa uma alta de 2,5 pontos percentuais (p.p) quando comparado ao mesmo período do ano anterior, no início da pandemia de Covid-19. Os indicadores foram divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) no dia 27 de maio e fazem parte da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua.

Considerada em termos mensais – conforme a metodologia do pesquisador Marcos Hecksher, do Instituto de Pesquisa Econômica Aplicada (Ipea) –, a taxa de desemprego atingiu 15,1% em março, maior do que o registrado no mesmo mês de 2020 (12,8%). De acordo com o Ipea, anulando os efeitos sazonais, a taxa de desemprego passou de 14,3%, em fevereiro, para 14,8%, em março.

Gráficos retirados da Carta de Conjuntura 51 | Nota 19 | 2˚ trimestre de 2021

O Brasil possuía, em março de 2021, 15,2 milhões de desempregados, um aumento de 15,1% em relação a março de 2020 (13,2 milhões). Já a população ocupada era de 85,6 milhões, representando uma queda de 4,8% em comparação ao mesmo mês do ano passado (89,9 milhões), quando o início da pandemia já vinha reduzindo os postos de trabalho.

As estimativas mensais para a Pnad Contínua constam da Carta de Conjuntura número 51 do Ipea, em relatório sobre o mercado de trabalho assinado por Marcos Hecksher e Maria Andreia Parente Lameiras, técnicos de Planejamento e Pesquisa da Diretoria de Estudos e Políticas Macroeconômicas da instituição.

População desocupada, subocupada e desalentada

Considera-se desocupada a pessoa com idade para trabalhar que não está trabalhando, mas encontra-se disponível e à procura de trabalho. Rogério dos Santos perdeu o emprego como vendedor de uma loja de conveniência em agosto de 2020. Desde então, busca uma recolocação. “Está difícil arrumar um emprego, ainda mais na minha idade. Eu faço alguns bicos para conseguir pagar as contas, mas todo mês eu tenho medo de não conseguir o suficiente”, conta.

Rogério faz parte de uma parcela da população que entrou na categoria de subocupados por insuficiência de horas trabalhadas, ou seja, trabalhadores que têm uma jornada de trabalho inferior a 40 horas semanais, mas gostariam de trabalhar mais horas e estão disponíveis. Conforme dados do IBGE, o número de subocupados no trimestre móvel de janeiro a março de 2021 foi de 7 milhões de pessoas, crescendo 8,7% em relação ao mesmo trimestre de 2020.

Ainda há a força de trabalho potencial, que engloba duas categorias: primeira, os que não estão empregados, nem procuraram emprego recentemente, mas estariam disponíveis para trabalhar e, segunda, os que procuraram trabalho, mas não estavam disponíveis na semana de referência. Da soma desses três grupos origina-se a taxa composta de subutilização, cujo total foi de 29,7% no trimestre encerrado em março, crescendo 0,9 p.p. frente ao trimestre móvel anterior (28,7%) e 5,3 p.p em comparação com o mesmo trimestre de 2020 (24,4%).

Por fim, a população desalentada inclui pessoas que gostariam de trabalhar e estariam disponíveis, porém não procuraram trabalho por acharem que não encontrariam. O número de desalentados no trimestre móvel de janeiro a março de 2021 foi de 6 milhões, um recorde da série histórica iniciada em 2012, crescendo 25,1% ante o mesmo período de 2020.

O que está por trás das altas taxas de desemprego?

A crise econômica, iniciada em 2014, abriu feridas no mercado de trabalho, que até hoje não cicatrizaram. A redução dos investimentos em vários setores levou empresas a produzir menos e demitir parte de seus funcionários. O reflexo disso está na diminuição do consumo de bens e serviços, resultando em um encolhimento da economia no país.

O professor de economia da FMU Marcos Henrique do Espírito Santo explica que o alto índice de desemprego é uma questão estrutural. “O desemprego alto é motivado por vários fatores, entre eles, uma desaceleração da economia nacional, que começa com as manifestações de 2013, depois piora com a Lava Jato. Desde então, a gente está nesse marasmo de altas taxas de desemprego, com investimento que não decola e com uma péssima confiança em relação ao futuro.”

O futuro do mercado de trabalho no Brasil

Especialistas não estão otimistas quanto às perspectivas para o desemprego no Brasil. Segundo Marcos Henrique, além dos 15 milhões de desocupados, há outros 6 milhões de desalentados que, quando voltarem a procurar emprego, irão aumentar a taxa de desemprego.

A previsão é de que, a partir do segundo semestre, a atividade econômica comece a aumentar um pouco. “A perspectiva é que essa taxa de desemprego possa vir a cair, de 14,7% para 13%, algo assim”, estima o professor. Para ele, o setor de serviços, principal afetado pela pandemia, também é o que pode se recuperar mais rápido, à medida que as restrições vão terminando. Até mesmo categorias menos prejudicadas, como construção civil e agropecuária, ainda estão muito longe do período anterior à crise sanitária.

Qual é a solução?

Os estudiosos entendem que é preciso pensar em um novo plano econômico, com o objetivo de aumentar o investimento. “Derrubar o teto de gastos e discutir o tripé macroeconômico, além de reordenar tudo isso em um plano nacional que inclua empregos e investimento de alta tecnologia, é fundamental para que o Brasil recupere o ciclo de crescimento e, portanto, consiga derrubar de maneira estrutural essas taxas de desemprego tão altas”, finaliza Marcos Henrique.