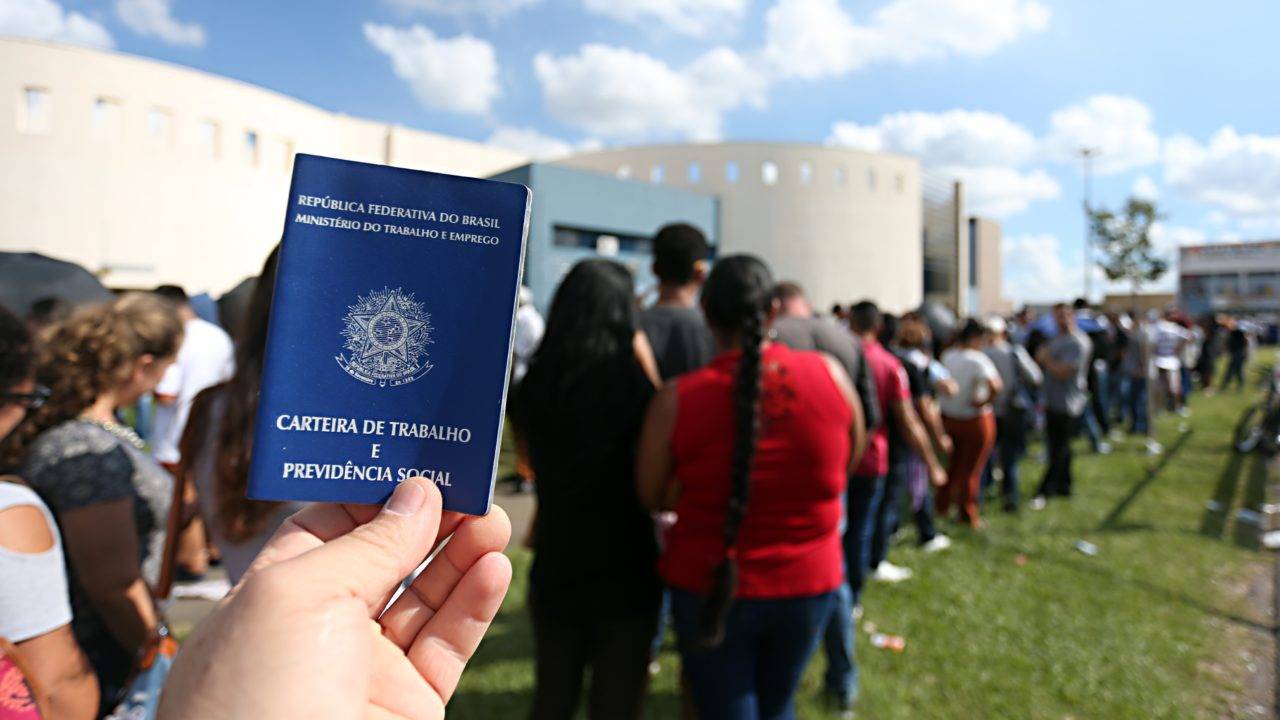

Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

Levando adiante uma promessa de campanha, o governo Lula relançou, no dia 28 de março, o Bolsa Família. Em sua nova edição, o programa, que vem para substituir o Auxílio Brasil, renasce com algumas regras para a fiscalização de fraudes e buscando sua ampliação. Esse retorno do benefício é voltado às famílias em situação de vulnerabilidade econômica e social, as quais receberão, no mínimo, R$ 600 cada uma.

O programa contará com novos acréscimos. Cada beneficiário irá receber o adicional de R$ 150 por criança de até 6 anos e R$ 50 para jovens menores de 18 anos (regularmente matriculados na escola) e mulheres gestantes cadastradas.

As famílias não podem ficar mais de 24 meses sem atualizar o cadastro no CadÚnico. Também é necessário informar quando acontecer alguma mudança de endereço, telefone e composição familiar (nascimento, falecimento, casamento ou adoção).

O principal critério para fazer parte do Bolsa Família é que cada integrante da família tenha renda per capita de até R$ 218. Isso significa: somar toda a renda gerada pelas pessoas da família, por mês, e dividir pelo número de pessoas que a compõem. Para receber o benefício, esse valor final não pode ser superior a R$ 218. As famílias que já eram beneficiadas pelo Auxílio Brasil não precisarão passar por um novo cadastro: se já possuírem o Cadastro Único atualizado, irão migrar automaticamente.

Em meados dos anos 2000, o Brasil enfrentava uma grande dívida com o Fundo Monetário Internacional (FMI), acarretando uma crise de confiança no país e, consequentemente, impactando suas reservas.

Durante o governo de Fernando Henrique Cardoso (1994-2002), foram selados acordos de auxílio desse fundo, criando quatro tipos de programas sociais: Bolsa Alimentação, Bolsa Escola, Auxílio Gás e Cartão Alimentação. Quando assume, em 2003, o presidente Luiz Inácio Lula da Silva decide manter o pacote de ajuda do FMI, criando o Plano Nacional de Acesso à Alimentação (PNAA), unificando-o aos demais programas criados pelo governo FHC. Na mesma época, o Banco Mundial oferece um piloto do programa “Oportunidade”, que existia no México, contribuindo para a origem do Bolsa Família no Brasil.

Coordenado pelo Ministério do Desenvolvimento Social (MDS), este programa é uma transferência de renda, isto é, uma mensalidade do governo no valor médio de R$ 170. Era destinado para famílias que se encaixavam nos seguintes requisitos: o responsável familiar deveria ter mais de 16 anos de idade e não obter CNPJ vinculado ao seu nome; ter renda máxima de R$ 210 e estar inscrito no Cadastro Único (CadÚnico).

Segundo dados do Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome, em 2011, durante o governo de Dilma Rousseff, o Bolsa Família foi vinculado ao Brasil Sem Miséria (programa que oferecia oportunidades de qualificação aos beneficiários) e retirou, entre 2011 e 2016, cerca de 22 milhões de pessoas da extrema pobreza. O Bolsa Família se tornou pioneiro na redução da desigualdade social: dados do Instituto de Pesquisa Econômica Aplicada (IPEA) apontam que, em 2015, o programa beneficiou 14 milhões de famílias em todo o país e, em 2018, retirou cerca de 3,4 milhões da situação de extrema pobreza.

Em seu primeiro modelo, ao aderir ao programa, havia condições importantes para a manutenção e incentivo ao desenvolvimento educacional e da saúde: frequência escolar de crianças e adolescentes entre 6 e 17 anos; crianças deviam estar com a vacinação em dia; e era necessário haver acompanhamento de saúde de mulheres que amamentavam ou estavam gestantes. Seu objetivo era promover a segurança alimentar, combater a fome, desigualdade social e fornecer serviços públicos às pessoas em condição de extrema pobreza.

“O dinheiro era pouco, mas ajudava. Eu conseguia comprar algumas coisas que meu dinheiro não dava… frutas, verduras ou até pagar uma conta mais barata”, afirma dona Marli Rodrigues, dona de casa, de 53 anos, que recebeu o benefício por quatro anos.

O Brasil possui um ciclo geracional de pobreza, ou seja, pais pobres têm filhos pobres que terão filhos pobres, e esse ciclo vai se repetindo, levando a pobreza a passa de geração em geração. Segundo a professora de economia Camila Kimie Ugino, da PUC-SP, programas de transferência de renda, como o Bolsa Família, são essenciais para a mudança desse cenário.

“Essa política é extremamente importante para combater a desigualdade de renda e tentar eliminar a pobreza e a extrema pobreza. Um estudo publicado pelo IPEA, em 2019, aponta que, em 2017, houve uma redução de 25% na extrema pobreza e 15% na pobreza, o que significa que mais de 3,4 milhões de pessoas haviam superado a extrema pobreza, e 3,2 milhões, a pobreza devido aos resultados do programa.”

Alguns economistas vêm levantando a hipótese da criação de um Bolsa Família 2.0, no qual haveria uma padronização de perfis dos beneficiários, classificando-os por região de moradia, estados e cidades — junto aos Centro de Referência de Assistência Social (CRAS) e Centro de Referência Especializado de Assistência Social (CREAS) — para aplicação de um valor que promova uma qualidade de vida mais equitativa entre os beneficiários.

O custo de vida tem variações baseadas em localização geográfica, demografia e outros fatores. Um determinado valor tem diferentes “pesos” dependendo do local onde as famílias vivem, portanto, os custos de vida dos beneficiários são diferentes, sendo necessário sanar esse déficit.

A economista pontua: “É preciso lembrar que a conjuntura mudou. Estamos num período cujas condições econômicas e sociais das famílias foram muito deterioradas”.

A falta de planejamento financeiro está entre os principais motivos para o endividamento de boa parte da população. Por isso é de extrema importância que as pessoas tenham em mente noções básicas de educação financeira. Com algumas técnicas simples, é possível aprender a gerenciar o dinheiro de maneira eficaz e evitar cair em armadilhas ou situações delicadas.

Quando se refere a essa população menos favorecida, a educação financeira se torna uma grande ferramenta, os ajudando a lidar com as despesas diárias. Porém, nem tudo é fácil, já que muitas dessas pessoas sofrem certos empecilhos que as impedem de se aprofundarem sobre o tema ou que fazem de suas vidas mais difíceis em relação à prática do estudo financeiro.

Um dos motivos para esta situação ocorrer é justamente a falta de renda. Muitas pessoas vivem com salários baixos ou irregulares, o que dificulta o pagamento de despesas e a formação de uma reserva financeira. Quando surge uma emergência, como uma doença ou um acidente, muitas pessoas são forçadas a recorrer a empréstimos para cobrir suas despesas, o que pode levar a um endividamento insustentável. A partir desse momento, torna-se quase impossível a chance de poder ter o privilégio de guardar ou investir uma certa quantia de dinheiro.

E apesar da faixa salarial dos brasileiros ser o grande indicador de dívidas, várias pessoas com diferentes rendas, até mesmo aquelas com uma situação mais favorável, sofreram as consequências do endividamento no último ano. Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em março deste ano, cerca de 78,3%de famílias brasileiras estão endividadas. Entre os mais pobres o número é ainda maior, sendo 80%. A pesquisa considera como dívidas as contas a vencer em cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, prestação de carro e de casa. A partir disso, é notável o fato de as pessoas enfrentarem desafios em relação à gestão de suas dívidas com as despesas mensais.

O professor de Economia José Geraldo Portugal, da Pontifícia Universidade Católica de São Paulo (PUC-SP), diz que administrar as finanças com dívidas já existentes não é uma tarefa fácil, mas existe solução. “O principal desafio para uma boa administração financeira por parte de uma pessoa é obter a compatibilidade entre despesas e receitas totais, ao longo do tempo. A melhor estratégia é ter sempre presente o grau de comprometimento da nossa renda antes de assumir uma nova despesa.” Além disso, ele ressalta a importância de as pessoas terem consciência em relação ao que se compra, estando atentas a gastos desnecessários e compras em excesso. “mas, sobretudo, ter uma avaliação clara do que realmente precisamos de modo a evitar compras de impulso.”

Partindo disso, é necessário que não somente as pessoas de renda mais baixa como toda a população em geral, tenham como foco a execução de um planejamento doméstico em suas vidas,. adotando hábitos financeiros saudáveis e que não pesam em suas rotinas. Economizar no consumo de gás e luz e reduzir os gastos no mercado, são medidas simples que podem ser implementadas rapidamente e, com o tempo, mostrarão resultados. Desse modo, a consciência financeira tende a mudar, viabilizando planos e estratégias mais elaboradas. Entretanto, mesmo com algumas pessoas se esforçando e buscando melhorar seus quadros financeiros, existem aquelas que ficam pelo caminho e acabam, uma hora ou outra, retornando ao acúmulo de dívidas e se encontrando novamente em uma situação preocupante.

Segundo Cristiano Sousa, assessor de planejamento financeiro da Andaluz Investimentos, o pior erro que alguém pode cometer é não conhecer suas finanças, ou seja, não ter os próprios gastos mensais mapeados. Deste modo, as pessoas acabam assumindo prestações que são maiores que a capacidade de honrá-las. Para Cristiano, a divisão ideal da renda seria a seguinte: 50% para os custos fixos, 30% para qualidade de vida e 20% para reserva de emergência e investimentos. Como qualidade de vida, o assessor se refere a objetivos de longo prazo, como um carro, uma casa própria e outros desejos que cada um possa ter. Já a reserva de emergência, é necessária para imprevistos, como um acidente, uma doença ou qualquer outra situação que não esteja nos planos.

Segundo Sousa, é necessário realizar investimentos para que o dinheiro renda de alguma maneira. Investimentos em renda fixa, por exemplo, são considerados os mais seguros hoje. Entre as suas possibilidades está adquirir títulos de empresas e, após um período estipulado, receber o dinheiro de volta com alguma rentabilidade. O assessor também recomenda “se pagar primeiro”, ou seja, fazer os investimentos e separar a reserva de emergência logo no início do mês, evitando que os aportes deixem de ser feitos devido a outros gastos.

Uma grande aliada no processo de educação financeira é a tecnologia. A cada ano que passa, novas ferramentas são desenvolvidas e isso se intensificou após o surgimento do coronavírus, quando as pessoas tiveram que se adaptar e procurar resolver suas tarefas diárias, como trabalho e estudos, de forma remota, totalmente online. O uso da tecnologia diariamente facilitou muito a vida das pessoas. Utilizar os aparelhos e aplicativos digitais para aprender sobre educação financeira e gerenciar suas contas e gastos, reduz o tempo que necessário para administrar as finanças pessoais, pois muitas tarefas podem ser realizadas com o auxílio de aplicativos.

Outra coisa muito importante é o hábito de usar as ferramentas simples de seu celular, como o bloco de notas. Ter controle das entradas e saídas do dinheiro, saber onde e como está gastando é essencial, pois num momento de crise será possível identificar quais gastos podem ser cortados e quais não devem ser cortados. Portugal também reforça a importância dos usos da tecnologia nesse processo. Ele defende a ideia de as pessoas utilizarem mecanismos de consulta financeira e aplicativos voltados para a educação financeira, esclarecendo as dúvidas e mostrando os melhores caminhos para o usuário.

Cristiano Sousa diz que é possível confiar nas ferramentas digitais. Ele destaca a existência de diversos aplicativos que auxiliam a população, como a própria planilha do Google. As planilhas são ótimas aliadas quando se trata de conhecer os próprios gastos, já que, ao anotar os seus custos mensais, como alimentação, vestuário e prestações, a pessoa terá noção de seu poder de compra. “Eu gosto de usar a própria planilha do Google., Eu compartilho com a minha esposa e por lá nós temos um controle maior”, conta o assessor da Andaluz.

Grande parte das pessoas que têm problemas financeiros podem ser associadas à falta de educação financeira, e muitos dos indivíduos presentes nesse grupo são representantes da classe de baixa renda no Brasil. Por isso, é de extrema importância que haja investimentos por parte do Estado na área, analisando esse cenário atualmente, essa parece ser a melhor solução.

Em 22 de março, o Copom (Comitê de Política Monetária) do BC (Banco Central), anunciou a taxa básica de juros da economia (Selic) em 13,75%, mantendo o mesmo valor desde agosto de 2022, apesar da forte pressão de Lula para diminuição da taxa..

Por decreto do ex-presidente, Jair Bolsonaro, o Banco Central se tornou autônomo em 2021. Por essa razão, o novo governo não tem autoridade para mudar a presidência da instituição, atualmente ocupada por Roberto Campos Neto, que deverá se manter no cargo até 31 de dezembro de 2024, indicado por Bolsonaro e forte opositor de Lula.

Em entrevista à Carta Capital, o deputado federal Glauber Braga (PSOL-RJ), acusa Campos Neto de boicotar o governo de Lula: “É fundamental dizer que o senhor Campos Neto é um bolsonarista. Esse cara está boicotando o governo, essa é que é a verdade”.

“Se o Banco Central não fizer uma redução, mesmo que mínima, vai ser uma decisão não técnica, mas política”, afirma o colunista da UOL e professor de jornalismo na PUC-SP Leonardo Sakamoto à UOL NEWS.

O presidente da FIESP (Federação da Indústria do Estado de São Paulo), Josué Gomes, representando o setor industrial brasileiro, já declarou, em fevereiro, apoio a Lula no combate contra a taxa de juros. Com o aumento da taxa de juros, as indústrias recebem menos demanda, ao mesmo tempo em que encarece investimentos. Para manter seus lucros e expandir suas indústrias, a taxa de juros deve baixar.

Pequenos empreendedores e empresários, pelo mesmo motivo, perdem com o juros elevado, assim como a classe trabalhadora. “Para quem vive de salário, é predatório, uma barbárie que lembra uma violência escravocrata”, afirma Daniel Calazans, secretário geral da CUT-SP e dirigente do Sindicato dos Metalúrgicos do ABC.

A pressão que o governo Lula exerce sobre o BC, no momento, além de uma tentativa de conter a degradação imediata das condições de vida do povo brasileiro, reafirma o desejo do presidente, expresso durante a campanha, de industrializar o Brasil e criar uma economia forte.

Diversas fábricas e montadoras automotivas já estão diminuindo a carga de trabalho, antecipando férias, e outras medidas para diminuir os gastos. Em última medida, Calazans acredita na possibilidade de indústrias fecharem temporariamente e voltarem em outro momento, neste caso, muitos trabalhadores perderiam emprego, como já tem acontecido nos últimos anos. "Agora vemos o impacto do juros, a população está vendo”, afirma o sindicalista, hoje 80% da população brasileira, acredita que Lula age bem ao pressionar pela queda de juros, segundo pesquisa Datafolha (02/04).

Por Malu Araújo, Sônia Xavier

O relatório da PNAD (Pesquisa Nacional por Amostra Domiciliar), na última sexta-feira (17), mostrou que a taxa de desemprego no Brasil aumentou para 8,4%, no período de novembro a janeiro. A taxa se encontrava em 8,3% no trimestre anterior, correspondente aos meses de agosto a outubro.

Apesar do acréscimo de 0,1% no índice de desocupação, a taxa foi a menor para o período desde 2015. Para alguns especialistas da área, o acréscimo viria a ser uma “faca de dois gumes”, porque ao mesmo tempo que ela representa certa estabilidade para o mercado no momento, não deixa de ser uma dado preocupante, uma vez que se trata da mão de obra ociosa no Brasil neste momento.

A pesquisa apontou uma queda no número de pessoas desempregadas em cerca de 3 milhões, no ano passado, 12 milhões de brasileiros estavam inativos.

Ainda na comparação anual, o relatório mostrou uma queda de 22,5% na taxa de subutilização - dados que se referem a pessoas desocupadas, subocupadas e desalentadas (quando já desistiram de procurar emprego). Atualmente, cerca de 21,5 milhões de pessoas se enquadram nessa categoria.

Outro indicador analisado pelo IBGE e que apresentou melhora foi o da Renda Média, razão entre a soma da renda mensal domiciliar per capita e número de residentes, que teve seu rendimento habitual acrescido em 1,6% no trimestre, colocando o salário médio em R $2.835.

Para o professor de economia da Fundação Getúlio Vargas (FGV), Renan Pieri, é importante ficar atento a essas taxas porque refletem a dinamicidade do mercado. "O número de subutilizados nos ajuda a entender melhor o mercado de trabalho", analisa Renan.

Em paralelo, a professora de economia da PUC-SP, Renata Moura Sena, avalia que o possível aumento na taxa de desemprego está atrelado tanto ao contexto nacional, que considera o aumento na taxa de juros, e à inflação crescente, tanto ao global, com as crises nos sistemas bancários dos Estados Unidos e da Europa. "Um eventual aumento na taxa de desemprego com mais restrições de crédito, com empresas investindo menos e, eventualmente, com a quebra de empresas", diz Sena.

A economista também destaca o impacto negativo que isso dá sobre o mercado. "Quando você tem uma redução do consumo, você tem as empresas tendo que produzir menos porque vão vender menos e isso é um ciclo muito negativo para economia", analisa a professora.

Apesar do relatório apresentar essa pequena variação, esse “é um dado que a gente precisa observar atentamente”, finaliza a professora Renata Sena.

Por Bruno Hideki

Já fez seu bet hoje? Nem sabe o que é isso? Não é possível. Se você é brasileiro, com certeza já ouviu muito esse termo. Nos últimos anos, a palavra “Bet” — que significa aposta em português — está cada vez mais presente no vocabulário do brasileiro e propagada em anúncios na mídia. Por aqui, ela define o setor dos variados sites de apostas esportivas, nos quais é possível encontrar múltiplas formas de pagamento e valores bastante acessíveis. As “bets” conquistaram o coração do torcedor brasileiro e movimentaram, em 2020, mais de R$ 7 bilhões, segundo o BNL Data.

Isso só aconteceu porque, em 2018, o então presidente, Michel Temer, assinou o Decreto 13.756/18, no qual estabelece que as apostas esportivas passariam também a ser consideradas como modalidade de loteria. O documento previa, ainda, que o Ministério da Economia regulamentasse as apostas no tempo-limite de quatro anos. O prazo é para 12 de dezembro deste ano.

Mesmo com o texto do projeto de legalização parado no Senado e sem a aprovação do atual presidente, os brasileiros podem apostar tranquilamente, pois os sites de apostas se hospedam em países onde esse tipo de atividade é permitida. Apesar do cenário e a necessidade de regulamentação, as empresas estão apostando em estratégias para atrair cada vez o público, e a paixão pelo futebol tornou-se algo desse plano de marketing.

No Brasil, as casas de apostas já patrocinam 20 times da Série A do Campeonato Brasileiro, a Confederação Brasileira de Futebol (CBF) e até a TV Globo. Lá fora, países como a Inglaterra avançam na legislação e calculam os possíveis efeito que essa prática pode gerar. Um projeto, ainda em fase de votação, prevê a retirada ou a minimização dos nomes dos operadores de apostas nos uniformes dos times ingleses, visto que esse tipo de propaganda pode ser nociva aos apostadores e incentivar o vício.

Em ano de copa do mundo, o contexto das apostas esportivas ganham força e notoriedade. Mas é preciso também lembrar e ficar atento aos perigos do passado que continuam, até hoje, sendo difíceis de se combater. O mundo das apostas também fomenta uma prática perversa no mundo dos esportes: a manipulação das partidas ou resultados. Nesta copa, por exemplo, já estão sendo analisados relatos sobre a possível articulação de brasileiros para manipular o prêmio “Craque do Jogo” — escolhido por votação popular após a partida — visando lucrar com as apostas.

Claro que em uma competição do calibre da Copa do Mundo é quase impossível acontecer casos como foi a Máfia do Apito, em 2005. Mas é evidente que apostar dinheiro no palpite do acaso pode destinar o esporte à tragédia.