Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

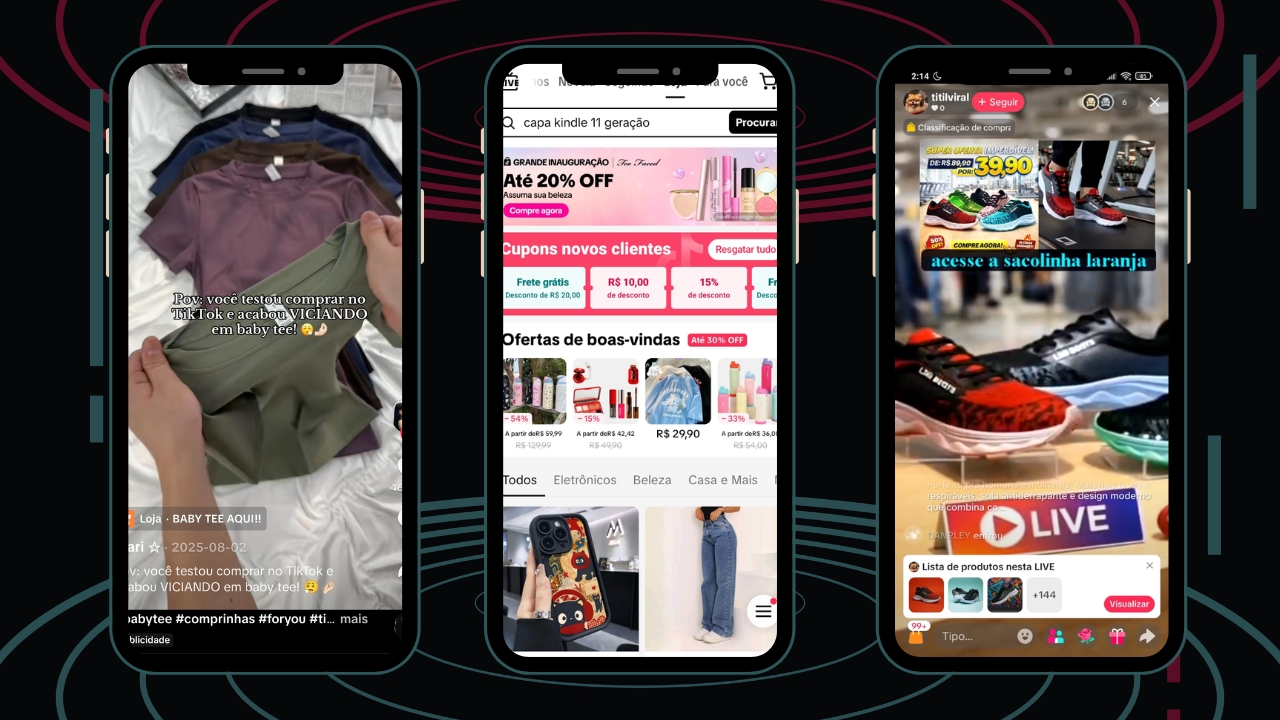

O comércio eletrônico brasileiro vive uma nova fase impulsionada pelos marketplaces, plataformas que conectam vendedores e consumidores em um mesmo ambiente digital. Nos últimos anos, esse modelo se consolidou como um dos principais motores de e-commerce no país, concentrando grande parte das vendas online e ampliando o alcance de marcas e pequenos empreendedores. Se preferir, ouça esta matéria em áudio.

Em 2026 um novo formato ganha espaço, o social commerce, que integra redes sociais às vendas online, permitindo ao consumidor descobrir e comprar produtos sem sair da plataforma. Um exemplo desse movimento é o TikTok Shop, que transforma vídeos curtos e transmissões ao vivo em vitrines digitais. O modelo se apoia no conceito de discovery commerce, o consumo por descoberta. Diferente da lógica tradicional, em que o cliente busca o que quer comprar, aqui ele os encontra de forma espontânea enquanto consome conteúdo. Para o especialista Felipe Couto, cofundador técnico e engenheiro principal da Jodda.ia, plataforma que integra gestão de dados e performance no e-commerce, os marketplaces deixaram de ser meros intermediários para se tornarem provedores de infraestrutura. Ao oferecerem soluções de logística, publicidade e crédito, essas plataformas geraram um "efeito de rede, em que mais vendedores atraem mais consumidores, fortalecendo o ciclo", explica Couto.

Nesse cenário, o entretenimento passa a desempenhar um papel central na decisão de compra, permitindo que marcas e criadores apresentem produtos de forma mais orgânica e próxima do consumidor. Essa estratégia transforma a navegação nas redes em um ambiente de descoberta constante, no qual recomendações e o algoritmo influenciam diretamente o comportamento do consumidor. Os números confirmam o avanço do setor. De acordo com a Associação Brasileira de Comércio Eletrônico (ABComm), o e-commerce brasileiro faturou R$ 235 bilhões em 2025, alta de 15% em relação ao ano anterior. O período encerrou com 94 milhões de compradores online e aumento de 5,8% no volume de pedidos, com projeções que indicam a manutenção desse ritmo em 2026.

Essa alta-performance tem nos marketplaces seu principal motor, somada ao fenômeno do live commerce. O modelo popularizado na China em plataformas como Taobao Live e Douyin (versão chinesa do TikTok), onde o setor já movimenta centenas de bilhões de dólares anualmente, ganha força no Brasil como uma das formas mais autênticas de exposição de produtos. Nas transmissões ao vivo, vendedores e criadores respondem a dúvidas em tempo real, estabelecendo uma relação de proximidade que transforma o micro-influenciador em peça estratégica desse ecossistema.

Couto cita empresas que encontraram nas plataformas um atalho para expansão. A Growth Supplements, por exemplo, que já registrava alto faturamento em seu site próprio, alcançou milhões de pedidos em apenas um mês após migrar para o Mercado Livre. Para ele, o movimento evidencia que "não é só o pequeno seller (vendedor) que depende disso, até empresas grandes usam marketplaces como canal estratégico de crescimento". Mas esse formato, no entanto, começa a ser desafiado por um novo concorrente. Com cerca de 90 milhões de usuários no Brasil, o TikTok Shop registrou um crescimento de 26 vezes na receita diária média em apenas cinco meses desde sua chegada ao país, em 2025.

Ao aproximar entretenimento, recomendação e compra em um único ambiente, o social commerce redefine a jornada do consumidor e abre novas frentes de monetização. Nesse modelo, o conteúdo se transforma em vitrine e o criador em mediador, consolidando uma etapa do varejo digital em que as fronteiras entre diversão e consumo são cada vez mais difusas.

Essa transição para novos canais exige mais do que presença digital, exige inteligência sobre o próprio negócio. É justamente esse o desafio que Couto enfrenta no dia a dia com a Jodda.ia. Segundo ele, a maioria dos vendedores tomam decisões com base em dados históricos e intuição: sabem quanto venderam, mas não entendem por que venderam ou onde perderam margem. "Um vendedor que não tem essa base analítica estruturada vai tentar replicar o que faz no Mercado Livre e vai se frustrar, porque as métricas são diferentes", afirma. Para ele, ter clareza sobre o lucro é o que permite avaliar com segurança se um item faz sentido no TikTok Shop, onde o giro é acelerado pela viralidade.

Essa disputa, no entanto, não deve se consolidar como uma competição direta entre modelos. O cenário aponta para uma convergência entre marketplaces e social commerce, à medida que plataformas de venda incorporam elementos de conteúdo, enquanto redes sociais avançam na estrutura operacional. Para Couto, essa transformação já está em curso e reflete uma adaptação do varejo digital a um consumidor mais orientado por experiência e conveniência.

Nesse processo, o avanço do TikTok Shop como ameaça real ainda depende de fatores como logística e confiança no pós-venda, áreas em que players consolidados mantêm vantagem. “Se o TikTok Shop conseguir fechar essa lacuna, aí o jogo muda”, afirma Couto. A disputa deixa de ser apenas por preço ou variedade e passa a envolver experiência e eficiência. “O marketplace venceu pela infraestrutura; o TikTok Shop cresce pela atenção; e o próximo ciclo será vencido por quem conseguir unir atenção, operação e margem no mesmo sistema”, conclui.

O escândalo do banco Master tomou conta do noticiário brasileiro, promessas de rendimentos milagrosos, altas taxas de juros, ativos sem retaguarda e possível envolvimento de nomes importantes da política. A investigação da Polícia Federal estima que a crise do Master gerou R$50 bilhões em prejuízos generalizados, inclusive para investidores inexperientes que apostaram tudo o que tinham em uma cilada. Este caso deixa um alerta sobre a transformação do risco em produto e a expectativa em estratégia de mercado. Desde 2017, quando o empresário Daniel Vorcaro assumiu a presidência, o Banco Master apresentou um crescimento acelerado, baseado na emissão de Certificado de Depósito Bancários (CDB) com alto juros.

O CDB é um investimento de renda fixa emitido por bancos para captar dinheiro, ao investir, o cliente empresta dinheiro ao banco e recebe os juros. O Master oferecia uma rentabilidade muito superior à média de mercado, o que gerou uma captação expressiva e promessa de grandes retornos aos investidores. As operações eram complexas, de alto risco e pouco transparentes. A crise expõe não apenas uma falha financeira, mas um fenômeno social e comunicacional mais amplo, construído ao longo da última década no Brasil: a popularização do investimento em um ambiente mediado por linguagem simplificada, entretenimento e disputas de narrativa. Plataformas digitais, assessores e influenciadores passaram a traduzir o mercado financeiro em uma linguagem acessível, vendendo a ideia de que investir era simples e seguro. “As pessoas usam aquilo que é mais simples de acessar, que é a caderneta de poupança”, explica Cristina Helena Pinto, professora doutora em economia pela Fundação Getúlio Vargas.

Segundo ela, "o retorno monetário modesto deste tipo de investimento leva alguns à se arriscarem. Pessoas que têm baixo letramento financeiro, ou têm muita vontade de realizar rápido um ganho extraordinário”, caem, alerta Cristina. Nesse movimento, encontram um ecossistema financeiro pronto para oferecer soluções mais lucrativas, como CBD´s com juros muito altos. Nesse percurso, muitos investidores se tornam vulneráveis a conteúdos que prometem ganhos rápidos, especialmente quando há muita vontade de realizar rápido um ganho extraordinário, o que se torna corriqueiro para boa parte da população.

É nesse ponto que a dimensão comunicacional se torna central. Segundo Davidson Carvalho, que defendeu mestrado na PUC-SP analisando o mercado financeiro para pequenos empreendedores, "há uma mudança estrutural na forma como o mercado financeiro se comunica: conteúdos sobre dinheiro passaram a adotar lógica de entretenimento, com ritmo acelerado, apelo visual e fragmentação".

"O uso de memes e recursos visuais não é necessariamente um problema, como no caso do canal Me Poupe!, mas pode servir para “quebrar o ritmo racional do negócio”. O resultado é uma comunicação que privilegia engajamento em detrimento da profundidade", explica Carvalho.

A economista Cristina Helena reforça essa ambiguidade ao apontar que, mesmo para quem possui conhecimento, há um conflito entre percepção de risco e confiança institucional: “olhava para aquilo e falava, está acima do que o mercado está pagando, tem alguma coisa de errado aqui”, mas, ao mesmo tempo, confiava que “dificilmente esse banco ia estar numa situação de risco tão elevado sem aparecer alguma coisa”. Essa confiança no sistema, combinada com a comunicação simplificada, contribuiu para diluir a percepção de risco entre investidores menos experientes.

Outro aspecto central é a disputa de narrativas entre instituições tradicionais e novos agentes comunicacionais. Como afirma Carvalho, “o banco não está isolado, não está conversando sozinho, pois compete diretamente com influenciadores que também se propõem a falar sobre educação financeira”, adverte. No entanto, há uma diferença de linguagem: enquanto instituições oferecem conteúdos mais técnicos, influenciadores alcançam grande audiência com formatos dinâmicos.

Essa assimetria ajuda a explicar por que narrativas simplificadas têm maior alcance, mesmo quando menos completas. Nessa disputa por atenção, as instituições acabam por perder. “Os bancos também pensam em como decifrar a economia para o consumidor.” afirma Carvalho.

Fundo Garantidor de Créditos (FGC)

Para a professora, a existência do (FGC) levou muitos investidores a acreditarem que estavam protegidos. Apesar dele garantir retorno para investimentos de até R$ 250 mil, muitas pessoas apostaram suas poucas fichas para além desse valor, confiando na segurança do CBD do Master. “O risco faz parte da estrutura do negócio de um banco, a diferença do caso Master são as fraudes, a emissão de ativos sem colateral, sem retaguarda” afirma Cristina.

A crise do Master revela limites estruturais que vão além da comunicação. Carvalho destaca que muitos brasileiros simplesmente não têm tempo para se aprofundar: “um cara que está 12 horas numa moto, chega em casa e vai descansar, ele não vai fazer mais nada”, o que torna o consumo de informação rápida e superficial quase inevitável. Aí, a decisão de investimento deixa de ser apenas econômica e passa a ser mediada por cansaço, falta de tempo e excesso de estímulos", explica o mestre Carvalho.

O Big Brother Brasil 26 se tornou uma das edições mais comentadas do reality nos últimos anos, com forte impacto nas redes sociais. Segundo a Rede Globo, o programa já acumula milhões de interações nas plataformas digitais, o que tem impulsionado a demanda por produtos utilizados pelos participantes. A transmissão 24h amplia o contato do público com os confinados e os itens exibidos dentro da casa, o que tem aumentado o interesse dos consumidores por esses itens. O fenômeno também alcançou pequenos empreendedores, que registram crescimento nas vendas, impulsionado pela visibilidade no ambiente digital.

Entre os impactados está a estudante Patrícia Carvalho, que afirma já ter adquirido mercadorias motivadas pelo programa. “Eu ainda não me arrependi de nenhuma compra que fiz por conta do BBB. Acredito que isso acontece porque consigo ver o resultado do produto. Se é um item de maquiagem, por exemplo, posso acompanhar como ele se comporta na pele e o acabamento que oferece”, diz Carvalho.

De acordo com o relatório da McKinsey, empresa global de consultoria e gestão estratégica, recomendações e experiências compartilhadas entre consumidores podem influenciar entre 20% e 50% nas decisões de compra. A lógica se manifesta de forma indireta no BBB, ao acompanhar o cotidiano dos brothers, o público pode observar o uso contínuo dos produtos, o que tende a aumentar a confiança na hora da compra.

Nas redes sociais, o engajamento é intenso, especialmente em itens de skincare, cabelo e acessórios. A participante Ana Paula Renault garantiu aos pequenos empreendedores maior visibilidade, aumento do faturamento e até esgotamento rápido de seus produtos. Em alguns casos, as parcerias já existiam antes da entrada da sister na casa, como ocorreu com os acessórios da marca “Nega Lora”, que registrou crescimento de 60% nas vendas no início de 2026.

Além das parcerias, perfis nas redes sociais, como @closetdaanapaularenault, divulgam as peças usadas pela participante e aumentam a procura por outros itens de pequenos empreendedores, mesmo sem acordos comerciais formais. Quando um produto ganha visibilidade na mídia, há tendência de crescimento nas vendas devido à maior demanda. Uma pesquisa da Wake, em parceria com a Opinion Box, revelou que 56% dos consumidores afirmam que produtos virais aumentam sua intenção de compra. Porém, especialistas em mercado alertam que esse tipo de movimento nem sempre se traduz em consumo contínuo.

Esse efeito gera picos imediatos, principalmente no ambiente digital, tende a diminuir após o fim do programa, que dura apenas três meses. Essa movimentação exige das marcas, especialmente as menores, estratégias de fidelização para manter o crescimento de vendas a longo prazo. Segundo Davidson Carvalho, mestre em Tecnologias da Inteligência e Design Digital (TIDD), pela PUC-SP, o comportamento do público nas redes tem sido marcado por volatilidade: “Tudo é instantâneo, não necessariamente você lembra do vídeo que você viu, ou da série que você assistiu. Isso é muito rápido, dinâmico e instantâneo. Quem quiser conversar com o público, precisa mudar. Hoje em dia a comunicação está muito mais focada nas emoções, no sentimento, no visual, do que no próprio conteúdo”, explica Carvalho.

Para Patrícia, esse comportamento pode também estar ligado à percepção inicial dos consumidores: “Quando um produto é lançado e tem aquele hype em cima, ele nunca tem nenhum defeito. Passam os meses, começam a surgir pequenas imperfeições no produto, que talvez façam você questionar se vai querer comprar ele ou não”, afirma.

Os jovens da Geração Z, nascidos entre o fim dos anos 1990 e o início dos anos 2010, estão assumindo o protagonismo das próprias decisões financeiras. Inseridos desde cedo no ambiente digital, eles possuem acesso facilitado a plataformas de investimento, conteúdos educativos e influenciadores que abordam o tema de forma direta. Ainda assim, a entrada desse público no universo das finanças ocorre em meio a desafios diários, como renda inicial reduzida, relações de trabalho mais instáveis e aumento do custo de vida, o que levanta dúvidas sobre sua capacidade de poupar e investir no mundo atual. “Como não sabemos o que vai acontecer no futuro, prefiro guardar meu dinheiro e sempre ter uma reserva de emergência”, diz o estudante Daniel Miyazaki, de 20 anos. “Sempre tento depositar 50% ou mais do meu salário em investimentos mensais”, afirma.

Segundo a pesquisa Latam Pulse, realizada pelo AtlasIntel em parceria com a Bloomberg no final de 2025, 55% dos jovens nascidos entre 1995 e 2009 se dizem pessimistas em relação às suas finanças nos próximos anos, sendo 37% muito pessimistas e 18% um pouco pessimistas. Por outro lado, uma parcela menor mantém uma visão positiva: 14% se consideram muito otimistas, enquanto 23% estão um pouco otimistas e 8% se declaram neutros. O estudo reforça o sentimento de incerteza econômica entre os mais jovens.

Ao mesmo tempo, produtos como fundos de investimento de fácil acesso e criptomoedas também ganham espaço, impulsionados pela popularização nas redes sociais e pela promessa de maior rentabilidade. Esse movimento está diretamente ligado às transformações no sistema financeiro e à familiaridade digital dessa geração. Para Rodolfo Viana, formado em ciências econômicas pela PUC-SP e professor na universidade São Judas e no Dieese, o cenário atual favorece o acesso dos mais jovens ao mercado financeiro. “Novas formas de organizações das empresas financeiras, bancos mais modernos, descentralizados. Eles crescem justamente já aprendendo a mexer com essas ferramentas”, afirma. Segundo ele, esse contexto contribui para que a geração Z tenha mais facilidade para investir do que as anteriores.

Apesar dessa facilidade, o especialista alerta para riscos importantes no comportamento dos jovens investidores. Um dos principais erros, segundo Viana, é buscar orientação em fontes pouco confiáveis. Ele afirma que muitos acabam ouvindo influenciadores sem qualificação adequada para tratar do tema, o que pode levar a decisões equivocadas. “Começar investimentos em produtos financeiros que têm muito risco, porque prometem um retorno muito grande, mas sem avaliar esses devidos riscos, pode ser um erro muito grande”, diz o economista.

Na prática, o cotidiano financeiro da Geração Z ainda é marcado por tentativas de organização e adaptação. Muitos jovens buscam equilibrar gastos imediatos com algum nível de planejamento, mas esbarram em dificuldades para manter regularidade financeira. “Percebi que a poupança não rendia muito, pensava ser o lugar mais seguro, e depois de pesquisar, troquei pelo CDB”, afirma Miyazaki.

A informalidade no trabalho, a oscilação de renda e a pressão do consumo, muito estimulada no ambiente digital, impactam diretamente também na capacidade de poupança. Ao mesmo tempo, há uma preocupação crescente com independência financeira, o que motiva a busca por alternativas de investimento, mesmo que em valores iniciais baixos.

Viana também destaca que o acesso ao mercado financeiro não é uniforme entre os jovens brasileiros e reflete desigualdades estruturais. Segundo ele, as facilidades de investimento se concentram nas classes mais altas, que possuem maior capacidade de poupar. Já entre jovens das classes C, D e E, a realidade é distinta: muitos estão fora desse universo não apenas por falta de informação, mas principalmente pela dificuldade de fechar o orçamento mensal.

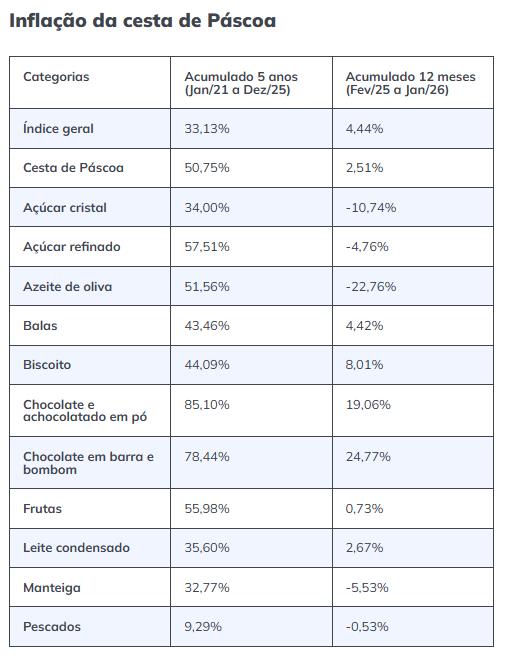

Todos os anos no feriado de Páscoa, os brasileiros se animam com os novos ovos de chocolate. Sejam os industrializados ou artesanais, dificilmente a data passa sem que seja adquirido ou ovo, feito em casa ou comprado. A expectativa do comércio varejista é de 10% no aumento das vendas em razão do comportamento brasileiro inclinado à presentear em datas comemorativas neste ano.

No entanto, a recente crise no mercado do cacau em anos anteriores ainda impactam os valores do chocolate nas prateleiras. De acordo com a analista da StoneX, Lucca Bezzon para o G1, mesmo com a queda do preço do cacau no campo, o ingrediente utilizado na fabricação dos produtos de páscoa foi comprado durante o auge da crise, momento em que os valores batiam recordes de aumento. Estes produtos mais consumidos na época do feriado foram impactados com cerca de 50% de variação de preço em 5 anos.

O destaque de aumento vai para o chocolate em barra e bombom, que sofreram alterações de quase 25% nos preços. As mudanças são sentidas principalmente pelos pequenos empresários, que anualmente precisam se adaptar para produzirem de forma lucrativa. Isabella Martins, proprietária da confeitaria Doce Apetite, em Osvaldo Cruz (SP), diz ter tido que mudar os valores de seus produtos em razão da alta do chocolate. “Tiveram produtos que a gente teve que diminuir um pouco nossa margem de lucro para passar um preço melhor para o nosso cliente” disse Isabella, que produz ovos de páscoa para venda há 6 anos.

Mas mesmo com as dificuldades de lidar com as mudanças de preço, as tendências para a data comemorativa continuam surgindo. Algumas delas são: ovos em fatias, barras recheadas, mini ovos e kits degustação, sabores de ovos inusitados – que vão desde o bolo de coco gelado até pistache estilo Dubai, entre outras.

Para os produtores, o otimismo é justificado pelos números. Segundo uma pesquisa realizada pela Harald, marca de chocolates e coberturas, focada no mercado profissional, o período pode representar até 40% da receita anual para a maioria dos confeiteiros, sendo a principal comemoração do ano para mais de 65% desses empreendedores. Esse dado conversa diretamente com o levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) e SPC Brasil, em parceria com a Offerwise, que aponta que 65% dos brasileiros pretendem comprar presentes este ano — um crescimento de 4,2 milhões de novos consumidores no mercado. Embora a indústria ainda detenha 56% da preferência, o setor artesanal já conquistou 40% das intenções de compra. O que explica essa transição para o feito à mão é a busca por maior qualidade e personalização. O gasto médio previsto é de R$253.

A tendência do ovo em fatia é a mais forte. Viralizada nas redes sociais, como Tik Tok e Instagram, a proposta apresenta um ovo de chocolate dividido em até seis pedaços, cada um com um recheio diferente, apelando para o visual “instagramável” e a variedade de sabores. O que começou no ambiente artesanal rapidamente foi absorvido pela indústria: a Cacau Show lançou nesta semana uma edição limitada de 360g que combina três sabores da linha Dreams. O produto custa R$119,99 para clientes participantes do clube de fidelidade da marca.O movimento mostra que as grandes marcas estão atentas à agilidade dos pequenos confeiteiros em criar novos formatos.

Apesar da Páscoa ser celebrada em abril, para quem produz, o calendário começa muito antes. Como explica Isabella: "normalmente em janeiro, já começamos a estudar a questão dos insumos, forminhas etc, para já ir se preparando melhor e conseguir preços mais acessíveis”. No ano passado, por conta de uma mudança de espaço, a empreendedora registrou um faturamento de R$6 mil. Com um tíquete médio que varia entre R$40 e R$60 por cliente, o faturamento semanal gira em torno de mil reais.

Este ano, ela apostou na tendência do ovo em fatia: “a gente apostou por ser uma novidade muito boa”. Sendo assim, os produtos da loja variam de R$12 (mini ovinhos e coelhinhos) a R$130 (ovo em fatia). Mesmo com a diferença de preços, o fator decisivo para o cliente do setor artesanal vai além do valor na etiqueta. Segundo a confeiteira, há uma mudança na mentalidade: “Os clientes consideram muito o valor na questão da compra, mas eles também priorizam um pouco a experiência”.