Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

O Brasil segue com a 1ª colocação no ranking mundial de juros reais, apesar da decisão do Comitê de Política Monetária (COPOM), órgão do Banco Central, em diminuir a Selic em 0,5 ponto percentual. A taxa, que não considera a inflação, era de 13,75% e agora está em 13,25% ao ano.

De acordo com a projeção divulgada pelo portal MoneYou, descontada a inflação para os próximos 12 meses, os juros reais ficam em 6, 68% no país - correspondendo a maior taxa de juros reais do mundo - com um valor próximo ao México (6,64) e Colômbia (6,15).

O juro real é a taxa de juros ajustada pela inflação. Para calcular o valor resultante, é necessário subtrair a taxa de inflação da taxa de juros nominal. A relação entre as duas taxas pode determinar se os ganhos ou custos financeiros se igualam, superam ou ficam abaixo do impacto da inflação, afetando diretamente o poder de compra ao longo do tempo.

Em valores nominais, o Brasil está empatado com a Colômbia (13,25%) após o Banco Central reduzir a taxa básica de juros no início de agosto. O país fica atrás somente da Hungria (15%), Turquia (17,50%) e Argentina (97%).

Segundo Livi Gerbase, assessora política do Instituto de Estudos Socioeconômicos (INESC), "um cenário econômico onde as taxas de juros são altas impacta a vida das pessoas além de intensificar a desigualdade econômica".

Livi explica que altas taxas de juros tornam o crédito mais caro e dificultam o acesso a empréstimos para famílias mais pobres, restringindo o consumo e o investimento em educação e moradia.

"Enquanto os mais ricos podem se beneficiar de investimentos com maiores taxas, aqueles com menos recursos enfrentam dívidas onerosas e oportunidades limitadas".

O economista e professor de finanças da Pontifícia Universidade Católica de São Paulo (PUC-SP), Paulo Romaro, aponta:

"Para obter um crescimento econômico e reduzir as desigualdades é necessário implementar reformas que impulsionem a produtividade, focando em políticas públicas voltadas aos mais vulneráveis".

Loja em berlin, com aviso luminoso da recém compradora. Foto:Bucherer)

A gigante de luxo Rolex adquiriu uma das maiores vendedoras de relógio do mundo, a Bucherer, as duas empresas suíças mantêm relações desde 1924. A compra feita no dia 24 de agosto não teve o valor informado, mas a obtenção ainda precisa ser aprovada pelas comissões de competição da Suíça.

A aquisição ocorreu depois da decisão de Jörg Bucherer, 3° geração de donos, considerar colocar a empresa familiar à venda, por causa da falta de descendentes diretos. Segundo a Rolex, a empresa de 135 anos possui mais de 100 lojas no mundo, sendo 53 varejistas oficiais da marca e 48 da Tudor, (empresa irmã). Em nota, a empresa suíça afirmou: “O grupo Rolex está convencido de que esta aquisição é a melhor solução não só para as suas marcas próprias, mas também para todas as marcas parceiras de relógios e jóias, bem como para todos os funcionários do grupo Bucherer”.

A Bucherer vende joias e relógios, os estandes de exposição da varejista são altamente disputados entre fabricantes, como Rolex, Cartier, Patek Philippe, Breguet, IWC, Jaeger, Lecoultre e Omega. De acordo com o vendedor e entusiasta de relógios, Teddy Baldassare: “A Rolex agora controla a fonte [de lucros] da maioria dessas marcas. Além disso, [a compra] vai solidificar ainda mais a ideia de exclusividade da Rolex, como as listas de espera. [...] Vai ter consequências de bilhões de dólares”, conclui.

A Rolex é uma das marcas mais famosas do mundo, pertencente ao grupo sem fins monetários Fondation Hans Wilsdorf. Sendo responsável por 30% dos relógios mecânicos de toda Suíça. Os acessórios já estiveram em filmes do James Bond e recentemente uma versão do relógio "Oyster perpetual day-date" é objeto das investigações relacionadas ao ex -presidente Jair Bolsonaro.

Nessa semana o Agemt Explica vai falar sobre a Taxa Selic, você sabe o que é? Como ela funciona? Como ela afeta a economia do Brasil ou o cotidiano dos brasileiros? Calma, Agemt Explica!

A taxa básica de juros da economia brasileira, popularmente conhecida como taxa Selic, desempenha um papel fundamental no sistema financeiro do país.

Isso porque é usada como uma ferramenta de controle da política monetária e um mecanismo de combate à inflação, sendo o principal parâmetro para diversas operações financeiras, como por exemplo os juros praticados em empréstimos, financiamentos, investimentos e outros produtos financeiros.

Como ela funciona?

A taxa Selic é definida periodicamente nas reuniões do Comitê de Política Monetária (COPOM), órgão que compõe o Banco Central, que acontecem a cada 45 dias. Quando a reunião do Copom ocorre, os membros do comitê avaliam as condições econômicas do país, decidindo se a Selic deve ser mantida, aumentada ou reduzida.

Um dos principais indicadores usados pelos membros do comitê é o Índice Nacional de Preços ao Consumidor Amplo (IPCA), que mede a inflação oficial no país.

Como mecanismo de controle inflacionário, a taxa pode atuar de duas formas:

- Quando a economia do país precisa ser estimulada, o Banco Central pode decidir reduzir a taxa SELIC para assim facilitar o crédito para população, uma vez que eles se tornam mais baratos.

- Por outro lado, caso a economia esteja aquecida e exista o risco de alta da inflação, o Banco Central pode optar por aumentar a SELIC para conter o aumento do preços de bens e serviços, uma vez que quanto maior estiver a demanda, menor pode estar a oferta.

O Banco Central do Brasil (BCB) tem como principal missão manter a inflação sob controle e dentro da meta estabelecida. Atualmente, no ano de 2023, a meta da inflação se encontra em 3,25% p.p, com margem de tolerância de 1,75% a 4,75%.

E quais os efeitos da taxa no país?

Qualquer mudança relativa no aumento ou queda da taxa tem um impacto significativo para os vários setores financeiros e da economia como um todo.

De acordo com que explica Cristina Helena de Mello, economista e professora de crescimento e desenvolvimento da PUC-SP, quando a taxa de juros se encontra muito elevada, ela atua como um elemento concentrador da renda, visto que remunera capitais e cria renda passiva para os mais ricos.

Por outro lado, os gastos governamentais com pagamento de juros aumentam, além de provocar, também, um maior endividamento e transferência de renda dos mais pobres, já que a oferta de crédito fica mais cara.

Uma Selic mais baixa estimula a geração de renda, empregos, novos investimentos e também a arrecadação de novos impostos, contribuindo para o equilíbrio das contas públicas.

Como estamos no cenário atual?

Atualmente a taxa Selic se encontra em 13,25% ao ano, tendo sido reduzida no início de agosto. Vale lembrar que antes da redução a taxa estava em 13,75% ao ano, maior taxa desde 2016 (14,25%).

O Banco Central optou, nos últimos meses, pela manutenção da taxa básica, uma política contracionista mais “cautelosa” como vinha sendo definida pelo órgão. A queda na taxa representa as quedas consecutivas da inflação oficial medida pelo IPCA.

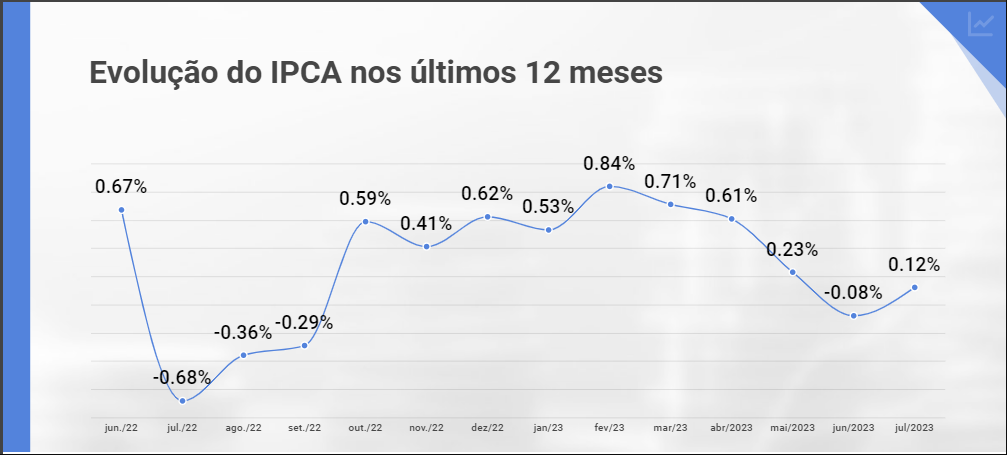

Segundo dados do IBGE (Instituto Brasileiro de Geografia e Estatísticas) a última prévia oficial da inflação, relativa ao mês de julho, registrou a marca de 0,12% no mês, um acúmulo de 3,99% nos últimos 12 meses, o que mantém a inflação dentro da margem de tolerância prevista pelo Banco Central para o ano.

Contudo, caso ocorra uma elevação nos preços de bens e serviços e isso gere, novamente, uma pressão inflacionária, o BC poderá voltar a elevar a taxa de juros.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA), principal indicador de inflação no Brasil, registrou uma variação de 0,12% no mês de julho. O número representa um acréscimo de 0,20 ponto porcentual em relação à taxa de junho, que havia sido de -0,08%. No acumulado do ano, o IPCA apresenta uma alta de 2,99%, e nos últimos 12 meses, a variação é de 3,99%, superando os 3,16% registrados nos 12 meses anteriores. Em julho de 2022, a variação havia sido de -0,68%.

O IPCA é uma ferramenta crucial para avaliar a evolução dos preços de produtos e serviços consumidos por famílias com rendimento de 1 a 40 salários mínimos, ele serve como um indicador da inflação enfrentada e é calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), abrangendo diversas regiões metropolitanas do país, além de algumas cidades específicas.

Em linhas mais claras, o IPCA desempenha o papel de espelho do custo de vida experimentado por essa parte da população. Dessa forma, ele captura as variações de preços em uma variedade de produtos e serviços, permitindo que as autoridades econômicas, consumidores e demais interessados compreendam as tendências inflacionárias em diferentes partes do Brasil.

Setores em Destaque

Dos nove grupos de produtos e serviços analisados pelo IPCA, cinco apresentaram alta no mês de julho. O grupo de Transportes teve o maior impacto, com 1,50% de variação e contribuição de 0,31 ponto porcentual. Nesse grupo, os preços da gasolina tiveram um aumento notável de 4,75%, sendo o item com maior contribuição individual para o índice do mês. Itens como gás veicular (3,84%) e etanol (1,57%) também tiveram alta, enquanto o óleo diesel apresentou uma queda de 1,37%. Passagens aéreas (4,97%) e automóveis novos (1,65%) também contribuíram para o aumento no grupo.

Em contrapartida, o grupo de Alimentação e Bebidas apresentou uma queda de 0,46%, com impacto de -0,10 ponto porcentual no índice. Esse resultado foi influenciado, principalmente, pela redução nos preços da alimentação no domicílio (-0,72%), destacando-se quedas em produtos como feijão-carioca (-9,24%), óleo de soja (-4,77%), frango em pedaços (-2,64%), carnes (-2,14%) e leite longa vida (-1,86%). Por outro lado, as frutas tiveram aumento de preço, com destaque para banana-prata (4,44%) e mamão (3,25%).

No grupo de Habitação, a taxa de -1,01% impactou o índice em -0,16 ponto porcentual. A maior contribuição para essa variação veio da energia elétrica residencial, que registrou queda de 3,89% devido à incorporação do Bônus de Itaipu (um desconto de até R$ 15 na conta de luz individual em residências de classes residencial e rural, que tiveram ao menos um mês, em 2022, consumo faturado inferior a 350 KWh) nas faturas emitidas em julho. A taxa de água e esgoto (0,18%) registrou alta devido a reajustes em algumas regiões.

Variações Regionais

As variações regionais também tiveram impacto no IPCA de julho. Porto Alegre foi a região que apresentou a maior variação, com 0,53%, devido ao aumento do preço da gasolina (6,98%). Belo Horizonte teve a menor variação, registrando queda de -0,16%, influenciada pelas quedas nos preços dos ônibus urbanos (-17,50%) e na energia elétrica residencial (-4,23%).

INPC e Outros Indicadores

Além do IPCA, o Índice Nacional de Preços ao Consumidor (INPC), também foi divulgado (o Índice também mede a variação de preço de determinados produtos e serviços consumidos pelas famílias brasileiras, entretanto num recorte menor que o IPCA - considera rendimentos de 1 a 5 salários mínimos). O INPC registrou uma variação de -0,09% em julho, mantendo-se próxima à taxa de -0,10% observada no mês anterior. No acumulado do ano, o INPC acumula alta de 2,59%, e nos últimos 12 meses, a variação é de 3,53%, acima dos 3,00% registrados nos 12 meses anteriores.

Os números do IPCA e INPC demonstram que a economia brasileira segue passando por oscilações, com impactos variados nos diferentes setores e regiões do país. A análise detalhada desses indicadores é essencial para entender as dinâmicas econômicas em curso e tomar decisões informadas sobre investimentos e consumo.

Nota: Os dados e informações presentes nesta matéria foram fornecidos pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e são referentes ao mês de julho de 2023. A análise dos indicadores deve considerar a conjuntura econômica e as possíveis variações ao longo do tempo

O Comitê de Política Monetária (Copom) do Banco Central decidiu na última quarta-feira (2) reduzir a taxa básica de juros (Selic) para 13,25 %. A queda foi de 0.5 ponto percentual e é o primeiro recuo da taxa desde 2020.

A votação foi acirrada, 4 dos 9 membros votaram para a redução de 0,25% na taxa. Para essa redução, votaram os diretores Diogo Abry Guillen (Política Econômica), Fernanda Guardado (Assuntos Internacionais), Maurício Costa de Moura (Relacionamento, Cidadania e Supervisão de Conduta) e Renato Dias Gomes (Organização do Sistema Financeiro). Votaram a favor da queda de 0.5 ponto os diretores Ailton de Aquino Santos (Fiscalização), Carolina de Assis Barros (Administração), Gabriel Muricca Galípolo (Política Monetária), Otávio Ribeiro Damaso (regulação) e o presidente Roberto Campos Neto, que desempatou a votação.

A queda nas projeções para a inflação de 2023, 2024 e 2025 foi o principal fator apontado pelo Comitê, em nota, para a decisão "O Comitê avalia que a melhora do quadro inflacionário, refletindo em parte os impactos defasados da política monetária, aliada à queda das expectativas de inflação para prazos mais longos, após decisão recente do Conselho Monetário Nacional sobre a meta para a inflação, permitiram acumular a confiança necessária para iniciar um ciclo gradual de flexibilização monetária".

A Selic é a principal ferramenta do Banco Central para manter sob controle a inflação do país, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Em junho o indicador ficou negativo em 0,8 e apresentou uma acúmulo de 3,16 em 12 meses. O resultado foi influenciado, principalmente, por conta dos grupos de alimentação e transporte que registraram uma queda de 0,66% e 0,41% respectivamente. Já a projeção inflacionária do Boletim Focus (documento divulgado pelo Banco Central toda segunda-feira com as expectativas do mercado financeiro para os principais indicadores da economia compilados até sexta-feira da semana imediatamente anterior), apontava um recuo de 4,8%, em 2023, 3,9% em 2024 e 3,5% em 2025.

Com a redução da Selic, a oferta de crédito fica mais barata já que os juros cobrados pelas operações de empréstimos ficam menores, entretanto, a economista Cristina Helena Pinto de Mello acredita que o impacto da atual taxa na vida das pessoas será pequeno. “Não esperamos um aumento significativo de crédito ou mesmo uma redução expressiva no custo do mesmo”.

Porém, a economista aponta que o cenário é otimista “Esperamos um cenário mais otimista e de acomodação de expectativas. Precisamos observar o impacto possível no controle inflacionário e avaliar se esta redução, modesta, poderá ser acompanhada de um ciclo de redução de juros”. No comunicado o Copom sinalizou que o colegiado pretende manter o mesmo ritmo de redução nas próximas reuniões, caso o cenário de desinflação se confirme.

“A continuidade na política de redução de juros poderá se traduzir em créditos mais baratos e acessíveis seja para escolhas de consumo seja para oportunidades de investimento produtivo”, finaliza Mello.

Veja, na íntegra, nota do Comitê de Política Monetária (Copom):

O Comitê de Política Monetária (Copom) é o órgão do Banco Central, formado pelo seu Presidente e diretores, que define, a cada 45 dias, a taxa básica de juros da economia – a Selic.

As reuniões normalmente ocorrem em dois dias seguidos e o calendário de reuniões de um determinado ano é divulgado até o mês de junho do ano anterior.

A reunião do Copom segue um processo que procura embasar da melhor forma possível a sua decisão. Os membros do Copom assistem a apresentações técnicas do corpo funcional do BC, que tratam da evolução e perspectivas das economias brasileira e mundial, das condições de liquidez e do comportamento dos mercados. Assim, o Comitê utiliza um amplo conjunto de informações para embasar sua decisão. Depois, a reunião é reservada para a discussão da decisão entre os membros. A decisão é tomada com base na avaliação do cenário macroeconômico e os principais riscos a ele associados. Todos os membros do Copom presentes na reunião votam e seus votos são divulgados. As decisões do Copom são tomadas visando com que a inflação medida pelo IPCA situe-se em linha com a meta definida pelo CMN.

A decisão do Copom é divulgada no mesmo dia da decisão por meio de Comunicado na internet. As Atas das reuniões do Copom são publicadas no prazo de até quatro dias úteis após a data da realização das reuniões. Normalmente, as reuniões do Copom ocorrem em terças e quartas-feiras e a ata é divulgada na terça-feira da semana seguinte, às 8:00.

Uma vez definida a taxa Selic, o Banco Central atua diariamente por meio de operações de mercado aberto – comprando e vendendo títulos públicos federais – para manter a taxa de juros próxima ao valor definido na reunião.

A taxa de juros Selic é a referência para os demais juros da economia. Trata-se da taxa média cobrada em negociações com títulos emitidos pelo Tesouro Nacional, registradas diariamente no Sistema Especial de Liquidação e de Custódia (Selic).

Para que a política monetária atinja seus objetivos de maneira eficiente, o Banco Central precisa se comunicar de forma clara e transparente. Além do comunicado e da ata da reunião, o Banco Central publica, a cada trimestre, o Relatório de Inflação, que analisa a evolução recente e as perspectivas da economia, com ênfase nas perspectivas para a inflação.