Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

Na falta de dinheiro na conta, o cartão de crédito é o maior “quebra-galho” da população brasileira. O recurso permite o rápido consumo de itens, desde para aproveitamento próprio, até para pequenos comerciantes que utilizam do cartão para reabastecer o estoque.

Em discurso para o Senado, Roberto Campos Neto, atual presidente do Banco Central, defendeu o fim da isenção de juros por compras parceladas no cartão, dizendo que a medida poderia evitar o endividamento da população por juro rotativo.

No último mês de julho, o juro rotativo (isto é, a taxa cobrada quando o cliente não paga o valor total da fatura do cartão de crédito) teve acréscimo de quase 9 por cento, passando de 437,0% para 445,7%. A taxa é uma das principais causas de inadimplência no país.

Esperando por votação no Senado após ser aprovado na Câmara, o projeto criado pelo deputado federal Elmar Nascimento (União-BA) e relatado por Alencar Santana (PT-SP) visa estabelecer um limite para o juro rotativo, com o objetivo de diminuir a taxa e evitar cobranças abusivas. No ofício aprovado consta o prazo de 90 dias para que as instituições emissoras de cartões desenvolvam propostas para regulamentação da taxa. Caso após o prazo a condição não tenha sido atendida, a taxa total deverá ser de 100%.

Especialista em consumo brasileiro, Cristina Helena Pinto de Melo, que tem experiência em economia política e crescimento e desenvolvimento econômico, relata que pensando no aspecto social, a compra no cartão de crédito normalmente relacionada com estímulos de processos psicossociais, como a falsa sensação de não estar de fato gastando dinheiro, já que ao pagar com o cartão o consumidor não vê o dinheiro saindo da conta imediatamente, mas também ao fato de grande parte das compras com cartão não oferecer descontos quando comparado ao valor pago à vista.

A escolha pelo pagamento no cartão pode ser impulsionada pela baixa renda que impossibilita o pagamento à vista. Dessa forma, o indivíduo opta pelo consumo presente, isto é, pela compra no agora, visualizando o que deixará de comprar no futuro, para que assim possa fazer uso dos produtos no presente. Esse pensamento explicado por Cristina como o “consumo presente”, é bastante abordado na teoria econômica como um prejudicial para o planejamento financeiro de consumos futuros.

De acordo com a economista: “uma parte significativa da população já tem comprometida parcialmente a renda futura com compras já realizadas (com cartão). Neste caso, não há impactos imediatos sobre as aquisições já feitas. Mas, considerando que parte dos recursos futuros já estão comprometidos, uma mudança de prática altera as condições para novas aquisições parceladas o que desafia a gestão do orçamento doméstico."

Sobre consumidores de classes mais altas que utilizam o cartão de crédito mesmo quando têm renda o suficiente para pagar à vista, seus estímulos são outros: o acúmulo de milhas para trocar por produtos e serviços. A estratégia não deve ser afetada, já que comumente quando utilizada por esta finalidade os consumidores realizam as compras no cartão em uma única parcela: “Hoje a venda parcelada é considerada na hora da precificação. Isso significa que o preço do produto embute juros do parcelamento. Uma mudança no crédito rotativo pode mudar a precificação, e, portanto, o acúmulo de milhas. Essa é a única possibilidade (de prejuízo). Muitos usam o cartão sem parcelamento com a finalidade de acumular milhas e este hábito não deverá se alterar em função de mudanças no parcelamento”, ressalta Cristina.

Quando se trata das classes mais baixas, a medida pode evitar endividamento por juro rotativo, mas tem sua eficácia questionada, pois ainda deve comprometer o orçamento. Segundo Cristina, a alteração de fim de isenção de juros por parcelamento “pode desestimular o uso do cartão como meio de pagamento. Isso evita sim o endividamento por juro rotativo”.

Apesar disso, não há evidências de que os consumidores de baixa renda deverão deixar de consumir com cartão, já que sem valores na conta para compras à vista, o cartão resiste como principal possibilidade de crédito, fazendo com que consumidores de classe C e D possam permanecer com a renda prejudicada e o orçamento exposto a risco de endividamento. A medida segue como uma grande questão.

A economista reforça: “Não podemos esquecer que a taxa de juros no rotativo é uma das mais elevadas na economia. Quem não consegue pagar as parcelas conforme acordado no momento da compra ou não atenta para a soma das várias parcelas e não consegue fazer o pagamento vê sua dívida crescer a um ritmo que impossibilita ao pagador honrar seus compromissos. Estamos falando de uma taxa de juros em torno de 15% ao mês, maior que a taxa básica (SELIC) anual. Portanto, administrar uma mudança na possibilidade de compras parceladas é importante e muito desafiadora.”

O ministro da Fazenda, Fernando Haddad, a ministra do Planejamento, Simone Tebet, e o líder do Governo no Congresso Nacional, o senador Randolfe Rodrigues, apresentaram a Lei de Orçamento Anual (LOA), enviada para o Executivo, durante uma coletiva com jornalistas na última quinta-feira (31).

O primeiro projeto oficial aprovado pelo Governo Lula tem como metas prioritárias zerar as dívidas das contas públicas e reajustar os investimentos para cada setor social.

Durante a coletiva, Haddad explicou que a reconstrução do plano, desde o início, visou corrigir distorções e dar sustentabilidade para despesas que foram aprovadas no ano anterior.

Uma das palavras mais utilizadas durante a exposição do orçamento foi “sustentablidade”. De acordo com os especialistas, a ideia para o ano que vem é estabilizar a receita. A estratégia escolhida coloca na balança o déficit primário zero e o superávit necessário.

O déficit primário é o resultado negativo da receita pública, ou seja, houve mais gastos do que ganhos com as contas. Enquanto o superávit primário é a arrecadação superior às despesas do Governo.

Mas como funcionará na prática?

O economista e professor da Faculdade de Economia e Administração da Universidade de São Paulo (USP), Paulo Roberto Feldmann, explica o efeito funcional do projeto. “ O efeito prático é que quando o governo consegue controlar seus gastos e torná-los inferiores ao arrecadado é mais fácil sobrar recursos os quais poderão ser usados em investimentos governamentais. Se isso acontecer poderá haver geração de novos empregos [...] A regra importante é a de que os gastos nunca devem superar o que o governo arrecada. Esta é a base do novo arcabouço fiscal. Difícil será implementá-la.”

Rearranjo orçamentário

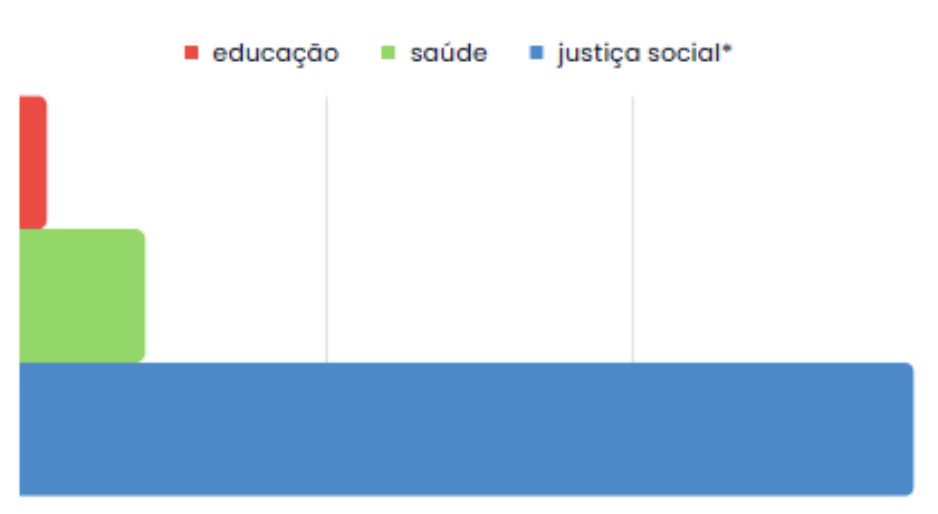

O caminho mais trabalhado pelos idealizadores do planejamento tem sido um processo de ajuste. A ministra explicou que as áreas mais atendidas foram a saúde, a educação e os ministérios voltados à justiça social.

Com um total de despesas primárias somadas em R$ 2,06 trilhões, a área da saúde terá um aumento de R$ 50 milhões, o que equivale a R$ 218 bilhões no ano que vem. Para a educação, haverá um aumento de R$ 9 milhões, transformando-se em R$ 108 bilhões anuais. O piso do investimento também cresceu, com alteração de R$ 3,9 bilhões.

Outra medida de contenção intitulada foi uma projeção econômica para o caso de déficit das contas de 230 bilhões de reais, aprovada ainda no ano passado.

*Ministério da Igualdade Racial (48,56%), Ministério das Mulheres(16,14%), Ministério dos Povos Indígenas: 5,03% e Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome: 3,11%

Outras mudanças

O Congresso autorizou o aumento de 101 reais do salário mínimo (de R$1.320 em 2023 para R$1.421 em 2024). Além disso, o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) teve uma mudança de 10% para 23% nos investimentos estatais. O Bolsa Família, que beneficia mais de 20 milhões de famílias, receberá R$169,5 bilhões e até o momento não recebeu reajuste.

|

Quem mais ganhou |

|

|

1ºMinistério dos Transportes: 133,43% (R$ 57,4 bilhões) |

10ºMinistério da Ciência Tecnologia e Inovação: 8,26% (R$ 12,4 bilhões) |

|

2ºMinistério da Igualdade Racial: 48,56% (R$ 163 milhões) |

11ºMinistério da Previdência Social: 6,21% (R$ 935,2 bilhões) |

|

3ºMinistério da Fazenda: 27,04% (R$ 33,5 bilhões) |

12ºMinistério do Desenvolvimento Agrário e Agricultura Familiar: 6,06% (R$ 5,6 bilhões) |

|

4ºMinistério da Saúde: 22,8% (R$ 231,38 bilhões) |

13ºMinistério dos Povos Indígenas: 5,03% (R$ 856 milhões) |

|

5ºMinistério das Mulheres: 16,14% (R$ 208 milhões) |

14ºMinistério das Comunicações: 3,49% (R$ 1,9 bilhão) |

|

6ºMinistério do Trabalho e Emprego: 11,69% (R$ 111,4 bilhões) |

15ºMinistério do Desenvolvimento e Assistência Social, Família e Combate à Fome: 3,11% (R$ 281,7 bilhões) |

|

7ºMinistério da Educação: 10,26% (R$ 180,5 bilhões) |

17ºMinistério da Defesa: 2,00% (R$ 126,1 bilhões) |

|

8ºMinistério de Portos e Aeroportos: 9,55% (R$ 5,4 bilhões) |

18ºMinistério da Pesca e Aquicultura: 1,96% (R$ 300 milhões) |

|

9ºMinistério do Desenvolvimento, Indústria, Comércio e Serviços: 9,08% (R$ 2,8 bilhões) |

|

Quem mais perdeu |

7ºMinistério da Cultura: -10,13% (R$ 3,3 bilhões) |

|

1ºMinistério do Turismo: -52,97% (R$ 270 milhões) |

8ºMinistério das Cidades: -8,15% (R$ 20,9 bilhões) |

|

2ºMinistério da Integração e do Desenvolvimento Regional: -52,80% (R$ 5,4 bilhões) |

9ºMinistério da Agricultura e Pecuária: -3,78% (R$ 10,5 bilhões) |

|

3ºMinistério do Esporte: -52,33% (R$ 607 milhões) |

10ºMinistério do Planejamento e Orçamento: -2,49% (R$ 3,3 bilhões) |

|

4ºMinistério da Gestão e da Inovação em Serviços Públicos: -17,18% (R$ 6,6 bilhões) |

11ºMinistério de Minas e Energia: -1,94% (R$ 8,8 bilhões) |

|

5ºMinistério do Meio Ambiente e Mudança do Clima: -16,06% (R$ 3,6 bilhões) |

12ºMinistério da Justiça e Segurança Pública: - 1,19% (R$ 20,4 bilhões) |

|

6ºMinistério dos Direitos Humanos e Cidadania: -15,66% (R$ 412 milhões) |

13ºMinistério das Relações Exteriores: -0,36% (R$ 4,7 bilhões) |

Previsões

-

Crescimento do Produto Interno Bruto (PIB) de 2,26%;

-

Redução da taxa básica de juros (Selic) para 9,8% (em 2023, a taxa Selic fechou em 13,25%), para impulsionar a movimentação do mercado financeiro, já que a previsão é que os juros caiam para compra e venda.

Prováveis consequências

A nova regra fiscal promete uma variação controlada dos gastos, porém Feldmann destaca certa rigidez no projeto. “A flexibilidade é muito pequena porque a maior parte dos gastos são praticamente impossíveis de serem cortados como aposentadorias ou salários de servidores . O único gasto importante que poderia ser diminuído são as despesas de juros, mas para isso seria importante reduzir significativamente a taxa SELIC coisa que o Banco Central não quer fazer.”

O Congresso Nacional aprovou, no último dia 22, o ‘arcabouço fiscal’. Ele substituirá o antigo ‘teto de gastos’, programa de regras de administração das contas públicas que esteve em vigor desde o governo Temer. O projeto foi apresentado pelo Ministro da Fazenda, Fernando Haddad (PT), e pela Ministra do Planejamento, Simone Tebet (MDB) em abril de 2023.

Mas antes de entendermos quais as mudanças dessa nova ação, você sabe para que ele serve?

Tanto o arcabouço fiscal, quanto o teto de gastos, fazem parte da Política Fiscal do Governo, ou seja, eles medem e determinam o gasto de acordo com a demanda de cada setor público, como, por exemplo, a saúde e a educação. A variação de cada investimento é calculado com base na arrecadação e na despesa da receita pública do ano anterior. Essa receita é acumulada por meio de impostos e prestações de serviço e cada setor possui uma porcentagem de depósito monetário.

Por exemplo, em 2022, o Governo desembolsou do cofre público quase 350 milhões de reais para a área de saúde. No ano seguinte, a partir de uma especulação matemática, o governo deverá destinar aos hospitais e as respectivas dependências, uma taxa de 15%, determinada pela administração estatal, do total arrecadado.

Agora que você já viu quais as funções deles, vamos entender o que é cada um?

O teto de gastos foi sancionado em 2016, com a supervisão de Henrique Meirelles com o objetivo de manter a taxa de juros, Selic, baixa.

O projeto visava o aumento no consumo da população e geração da economia interna e para isso instituiu-se um teto (valor máximo) e um piso (valor mínimo) para cada setor público. A banda, que é o intervalo entre o máximo e mínimo valor de gastos, era delimitada com base na inflação.

Ao longo dos anos, o projeto passou por reformas. Houve a redução do patamar dos gastos obrigatórios que mantiveram 90% das despesas totais. Na última gestão, a administração das despesas na pandemia foi polêmica, porque, como a inflação estava alta e os gastos nas áreas da saúde superaram o teto pré-determinado, a qualidade dos serviços e a falta de materiais caiu drasticamente. Um caso emblemático foi o corte de mais de 30 milhões de reais do orçamento de 2021, em que o Ministério da Saúde foi um dos mais afetados. Com a deserdação de 2 milhões na conta, os investimentos para os hospitais foram diminuídos radicalmente e quem dependia dos serviços públicos não obtive auxílio nos respectivos problemas.

Já o arcabouço fiscal…

A principal diferença entre cada plano fiscal é a seguinte:

Enquanto o teto de gastos depende da inflação registrada em 12 meses (desde junho do ano anterior) para determinar os intervalos de gastos, o arcabouço fiscal independe dessa consoante.

O crescimento dos gastos será de 70% da receita do ano anterior. Isso permite uma maior flexibilidade entre as demandas do país ao longo do tempo. O teto de gastos passou por algumas reformas que instigaram descredibilidade no registro das contas da União.

Apenas essas mudanças?

Não. Teremos outras alterações.

Na prática, haverá também um teto e um piso da despesa primária (sem impostos), que varia entre 0,6% e 2,5%.

Em saldo positivo, ou seja, caso o Brasil consiga alcançar a meta na arrecadação dos impostos, que juntos compõem a receita, o crescimento real dos gastos é, no máximo, de 2,5%. Caso o Brasil não bata as metas planejadas, o crescimento real dos gastos não pode ser inferior a 0,6%.

Outro ponto do projeto, é que caso o país sofra excedente da receita, ou seja, as despesas forem inferiores ao calculado, o valor poderá ser convertido para investimentos ou outros setores que estejam em crise. Por outro lado, caso tenha um déficit da receita, o valor de gastos do ano seguinte cairá de 70% para 50% da arrecadação do ano anterior.

Por que isso é importante para os brasileiros?

Essa trava flexível evita gastos excessivos em momentos de maior crescimento econômico e de paralisação do setor público quando há desaceleração da economia e as receitas caem. Será um mecanismo de “custeamento adequado dos serviços públicos”.

Fernando Haddad apresentou a proposta com a seguinte direção: “As famílias brasileiras querem ter a segurança dos serviços públicos, porque a renda se compõe deles. [O arcabouço fiscal proporcionará] oferta e qualidade no patamar da nossa Constituição.”

‘Sustentabilidade fiscal’, ‘trajetória consistente’, 'demandas sociais atendidas’, ‘estabelecer um mecanismo de correção’ são alguns dos objetivos defendidos pelo ministro.

Mas existe algum risco desse projeto?

Para o professor de economia da PUC, André Piva, o teto de gastos foi um projeto de redução do estado que ocorreu de uma forma muito “brutal” e o novo marco fiscal foi “necessário”.

“O grande debate é como será equilibrado o aumento da arrecadação, frente ao desempenho da economia que anda fraco e instável.” O economista ressalta que o arcabouço ainda é um teto de gastos, embora projete os gastos em termos reais.

O que preocupa os especialistas da área são as metas de déficit zero incluídas no Orçamento de 2024. Segundo Piva, há uma “insegurança na viabilidade do alcance dessas metas”.

“O governo buscará ampliar a arrecadação por meio da tributação dos setores que eram desregulados, corrigir distorções fiscais, implementar novas medidas de arrecadação”, explica o professor. Porém, caso o ajuste seja recusado, “haverá uma redução na oferta e na qualidade dos serviços disponibilizados pelo estado para população.”

Sendo um dos mais tradicionais eventos da indústria automotiva mundial, responsável por grandes novidades das principais marcas, a IAA Mobility, antigo Salão do Automóvel de Frankfurt, acontece a cada dois anos. Em sua segunda edição, ela abrirá as suas portas no próximo dia 5 de setembro, com um novo formato focado em mobilidade.

O evento contará com 39 marcas de automóveis ao todo, como BMW, Ford, Honda, Mercedes e Renault, mas ausências importantes foram notadas como Fiat, Nissan, Peugeot e Toyota. Apesar disso, o que mais chama atenção é o aumento de marcas chinesas, que duplicou quando comparado a 2021, dando destaque a BYD, que apresentará os seus próximos passos na conquista do mercado europeu e mundial.

Além das fabricantes de veículos, a feira também contará com empresas como LG, Samsung e CATL, importantes fabricantes de baterias, reforçando o foco nos elétricos da exposição. Fornecedoras como Bosch e Continental, e as últimas novidades em relação a condução autônoma e inteligência artificial também estarão presentes.

BMW

A marca alemã, após o i Vision Circular e o i Vision Dee, apresentará o conceito Vision Neue Klasse. O protótipo, que completa a trilogia de conceitos que guiarão o futuro da marca bávara em relação a design e abordagem, será a estrela do stand.

Tal importância se deve pois ele será o responsável por apresentar a nova plataforma modular da marca, muito mais eficiente que a atual, que será usada a partir de 2025 em modelos totalmente elétricos de todos os tamanhos e formatos.

A empresa também usará o evento para lançar novas versões de modelos já vendidos, como o novo Série 5 Sedã com motorizações híbridas plug-in de última geração, o novo iX5 movido a hidrogênio, e uma versão blindada do novo i7, chamada Protection.

Além disso, a MINI, marca pertencente ao grupo BMW, fará o lançamento mundial de dois novos modelos muito aguardados: o novo Cooper em sua versão elétrica e o SUV Countryman, – com uma versão a combustão e uma totalmente elétrica – agora medindo 4.5m sob a mesma base do novo X1 e iX1, para disputar mercado no segmento C de SUVs premium, o mesmo do Volvo XC40 e Audi Q3 por exemplo.

BYD

Como já destacado, a presença chinesa está garantida e a BYD será a principal representante do país asiático em terras germânicas. A gigante já confirmou que apresentará a versão europeia do hatch elétrico Dolphin, que sacudiu o mercado brasileiro recentemente.

Também acontecerá o lançamento do novo sedã do segmento D, Seal, que disputará mercado com o Tesla Model 3, e sua versão SUV chamada Seal U, rival do Tesla Model Y, ambos totalmente elétricos com uma autonomia estimada de 500km.

Além disso, estarão presentes marcas como Avatr, uma colaboração entre as chinesas Changan e Haweii, Hiphi, Hongqui, Seres, Xpeng e Denza, uma submarca premium da própria BYD.

Honda

A única marca japonesa que estará no evento se restringirá a trazer apenas os seus modelos já anunciados, começando pelo novo e:ny1, versão elétrica do HR-V. Outros dois modelos recém-lançados no mercado europeu, e que serão também vendidos no brasil segundo a montadora são o ZR-V, o SUV do Civic, e a nova geração do CR-V.

Mercedes

Outra grande construtora alemã que vai se destacar tanto com carros conceitos e carros de produção será a Mercedes. Seu lançamento mais importante será um sedã conceito 100% elétrico que prevê a próxima geração dos carros de entrada da marca.

Em relação aos modelos de produção, o novo Classe E All-Terrain, uma versão aventureira do novo Classe E em carroceria perua será apresentada. O evento será palco dos SUVs reestilizados EQA e EQB, e da van EQV, os quais contam com melhorias na eficiência, mudanças estéticas sutis, e melhorias nos equipamentos.

Quem também marcará presença será a smart, agora 50% da Mercedes e 50% da Geely, dona da Volvo. A empresa apresentará o #3 para o mercado europeu, que nada mais é que uma versão em estilo cupê do seu SUV #1.

Renault

Única representante da aliança Renault-Mitsubishi-Nissan na feira, a marca francesa fará a revelação da versão de produção do aguardado Scenic, agora não mais um monovolume, mas um crossover elétrico para o segmento C.

O modelo faz parte do programa de transformação da marca chamado Renaulution, o qual tem como foco a eletrificação da marca nos próximos anos, de forma sustentável. Além do novo Scenic, é esperado que o Renault 5 e o Renault 4L, ainda como concept cars, também estejam presentes, ambos elétricos.

Tesla

Uma grande surpresa no evento será a marca americana, que quase nunca participou de salões de automóveis. A empresa de Elon Musk não disse quais modelos estarão presentes, mas especula-se que serão as versões reestilizadas do Model 3 e Model Y, já que dificilmente o novo Model 2 está em um ponto tão avançado de desenvolvimento para ser apresentado e há dúvidas se a Cybertruck será vendida no velho continente, devido a sua estrutura, incompatível com os padrões de segurança do Euro Ncap.

Grupo Volkswagen

Apesar da grande importância do evento, as marcas do grupo que estarão presentes, não apresentarão grandes novidades. A Audi confirmou sua participação, mas não quais modelos irá levar a feira, no entanto, espera-se que o tão aguardado Q6 e-tron finalmente seja revelado integralmente, assim como as suas especificações finais.

A mais nova marca independente do grupo, separada da Seat em 2021, a Cupra, marcará presença com o Tavascan. O SUV elétrico com autonomia de mais de 500km, estilo cupê e tração integral, é o modelo mais potente já produzido na plataforma MEB, a mesma dos Volkswagen ID.3 e ID.4.

A Porsche também confirmou sua presença, mas não apresentará o novo Macan elétrico, que apesar de usar a nova plataforma do Audi Q6 e-tron teve seu lançamento adiado para novembro, no salão de Las Vegas (EUA). Porém, trará o conceito Mission X para ser apreciado pelo público, modelo que prevê o futuro elétrico da marca.

Por fim, a Volkswagen irá revelar o novo ID.7 GTX, versão esportiva do sedan elétrico que além de adereços estéticos, contará com um aumento de potência. Ainda trará o recém revelado Passat Estate, agora apenas em carroceria perua.

O dia sempre começa às 4h00min da manhã num pequeno apartamento de conjunto habitacional em Cidade Tiradentes, extremo leste da capital paulista. Depois de tomar banho e comer, Eduardo desce a rua de sua casa, espera o ônibus fretado da Mercedes-Benz e ruma em direção a São Bernardo do Campo, onde trabalha. Bate o ponto às 5h30, pega seus equipamentos de proteção e inicia seu turno de trabalho na linha de montagem às 5h45min. É lá que ele fica - montando motores de ônibus e caminhões das frotas Mercedes - até 15h00min.

A rotina de Eduardo na montadora, entretanto, mudou nos últimos meses. Tudo parece mais vazio. Alguns rostos conhecidos já não são mais vistos. Até o fretado, que costumava ser mais disputado, agora tem assento vago ao lado da janela. Cerca de 1.200 dos mais 8.000 funcionários da Mercedes de São Bernardo estão de layoff (suspensão temporária do contrato de trabalho) e não conseguem trabalhar desde o início de maio. A montadora diminuiu os turnos e a produção de automóveis.

Uma das responsáveis pela situação das montadoras do ABC paulista é a atual taxa de juros, recém fixada em 13.25% ao ano pelo Banco Central autônomo, comandado por Roberto Campos Neto. A cada 45 dias, a taxa Selic (a taxa básica de juros) é determinada num encontro do Comitê de Política Monetária (Copom) do Banco Central; oito diretores do BC - além do presidente - são os diretores desse comitê.

A ideia geral adotada pelo Banco Central é de que os juros precisam subir para controlar o consumo e fazer com que a inflação caia; atualmente, porém, o Brasil não vive um período de alta da inflação. Segundo levantamento dos portais MoneYou e Infinity Asset Management, descontando a inflação prevista para os próximos 12 meses (5,32%) da taxa de juros até o mês de julho (13,75%), a taxa de juros reais é de 6,82%. A maior do mundo.

Abuso

Para Paulo Roberto Feldmann, economista e professor da ECA-USP, a atual taxa de juros é abusiva, diminui o poder de compra e impacta a economia negativamente. Ele afirma que, considerando a inflação, a taxa Selic deveria estar em torno dos 5%. “Muitos países sequer colocam diferença de 1% [entre a taxa de juros e a inflação]. Nos Estados Unidos, por exemplo, é 0,5% acima da inflação. No Japão, é menos de 0,5%”, assegura.

O professor também contesta Roberto Campos Neto, que constantemente afirma que as decisões do BC são “técnicas”. “A visão técnica é uma piada. (...) Quando decretaram que o Banco Central seria autônomo, colocaram a raposa para tomar conta do galinheiro. Agora o BC trabalha a favor desse grupo, por isso coloca essa taxa de juros lá em cima”, diz.

O sonho da casa própria

Feldmann explica que alguns dos grandes impactados pela alta da taxa Selic são os empréstimos e financiamentos. As taxas impedem que empréstimos sejam tomados (principalmente por micro, pequenas ou médias empresas), enquanto a população geral perde poder de compra e paga mais caro em financiamentos a longo prazo, como de carros ou casas.

Victória, analista de comércio exterior, conta que sempre teve o sonho da casa própria como o objetivo máximo de sua vida. A família dela, como as de muitos brasileiros, nunca teve um imóvel regularizado, com escritura, para chamar de seu. “É o maior orgulho que eu tenho, e acho que vai ser a minha maior conquista da vida por muito tempo”.

O sonho se tornou prático por meio de um financiamento do programa Minha Casa Minha Vida, contratado no início deste ano. O imóvel ainda está na planta e deve ser concluído daqui dois anos - enquanto isso, Victória precisa pagar o montante, próximo de 200 mil reais. “Por ser um imóvel que não tem nem 30 m², é realmente muito caro”, confessa.

O financiamento, entretanto, se torna uma dor de cabeça para a maioria dos assalariados - como no caso dela. O valor mensal se torna um gasto fixo, e o salário fica comprometido por muito tempo. “Fiquei totalmente engessada financeiramente”, diz. “Vou receber as chaves e não sei se vou ter dinheiro para mobiliar a casa.”

Nem todos conseguem entrar num financiamento. É o caso de João, bancário, que veio do interior para a capital paulista em busca de oportunidades profissionais. Ele conta que já conquistou muita coisa: “O trabalho mudou minha vida. Para quem já teve muito pouco, qualquer pouco é muito”.

Também dono do sonho do próprio “lugar onde cair morto”, como ele mesmo diz, João vive de aluguel na zona leste da capital - e não deve mudar essa situação no futuro próximo. “Para comprar o apartamento pronto, você tem que dar 20% de entrada. É bastante dinheiro, né? Se os juros estivessem mais baixos, talvez a linha de crédito que eu pegasse para fazer o financiamento me ajudasse nisso”. No último mês de abril, entretanto, a Caixa Econômica Federal aumentou em 0,5% a taxa anual de juros do crédito imobiliário, fixando-a em 8,99%.

Empregos em baixa

De acordo com Eduardo, personagem que abriu essa reportagem, há um consenso entre os “peões” da fábrica da Mercedes-Benz de São Bernardo do Campo: a maioria não sabe qual é exatamente a taxa de juros, mas todos concordam que ela está atrapalhando.

Para além do layoff, a alta dos juros faz com que a empresa monte - e venda - menos veículos. O setor de caminhões da Mercedes, por exemplo, um dos mais movimentados no início do ano, vem dando folga aos profissionais da fábrica em três dos cinco dias da semana. Não há demanda (nem matéria-prima) suficiente.

Paulo Roberto Feldmann afirma que mesmo com os impactos nos financiamentos e empréstimos, o principal resultado da alta na taxa de juros é a baixa oferta de empregos. “Os empresários não estão aplicando o dinheiro nas empresas, e, portanto, não estão gerando emprego. Esse é o principal impacto. Eles ganham muito mais aplicando em qualquer aplicação de renda fixa”, explica.

E essa baixa nos empregos não resume-se apenas à falta de ofertas, mas também à falta de qualidade delas. As principais montadoras do ABC estão aumentando a fatia de funcionários terceirizados, mais baratos e com menos direitos, se comparados aos de regime tradicional com regras CLT. A maioria dos contratados está chegando em vínculos determinados (ou temporários) de trabalho, cuja duração máxima é de dois anos. Depois disso, há dois caminhos: efetivação em contrato indeterminado - o caso de Eduardo na Mercedes - ou demissão. Grande parte dos trabalhadores perdem seus empregos.

A situação é parecida na Volkswagen, outra grande montadora, que anunciou essa semana uma paralisação na produção das unidades de Taubaté, Curitiba e São Bernardo do Campo - no caso dessa última, uma parada seguida de férias coletivas.

Em comunicado divulgado há algumas semanas, o Sindicato dos Metalúrgicos do ABC culpou a taxa Selic pelas paralisações e convocou a população para a “luta”. “Isso não pode ser considerado uma queda de braços entre o governo e o banco central, mas sim uma decisão que afeta toda a sociedade”, afirmou Wellington Messias Damasceno, diretor da corporação.

Na última reunião do Copom, realizada no último dia 2/8, o comitê decidiu pela diminuição de 0,5% da taxa Selic, concretizando a queda de 13,75% para 13,25% ao ano. A tendência é que o índice siga caindo, mas, para o Prof. Feldmann, isso acontecerá de maneira bastante gradual. “A pressão em cima do Banco Central é muito grande para diminuir. A situação está escandalosa. Nem os grandes rentistas conseguem justificar uma taxa tão alta”, justifica. O Copom se reunirá novamente em 19 e 20 de setembro e a expectativa é de uma redução na taxa capaz de modificar o poder de compra dos brasileiros.