Para os brasileiros com baixa renda, cada compra no mercado carrega um peso invisível: o imposto embutido no preço dos alimentos, do sabão, do gás de cozinha. Um fardo silencioso que consome parte significativa de uma renda já escassa. A reforma tributária trouxe uma proposta para aliviar esse peso. A devolução de impostos prevista no novo sistema reacendeu o debate sobre o papel do cashback tributário no combate à desigualdade social. A ideia é devolver parte dos tributos pagos no consumo para famílias de baixa renda cadastradas no CadÚnico.

A economista Juliana Inhaz,, em entrevista à AGEMT, vê potencial na proposta, sobretudo pela promessa de simplificar o sistema tributário brasileiro e dar mais transparência aos impostos cobrados em produtos e serviços. "A reforma traz um sistema mais simples e mais transparente. As pessoas vão saber o quanto estão pagando de imposto, e isso pode fazer com que elas passem a prestar mais atenção nesse aspecto", afirma.

Hoje, poucos percebem. A falta de clareza sobre a carga tributária faz com que a maior parte dos brasileiros não note o quanto paga de imposto a cada ida ao supermercado. "Talvez a pessoa olhe para um produto simples e perceba que há um valor elevado de imposto embutido ali. Isso pode gerar uma conscientização maior sobre tributação e cidadania fiscal", diz Juliana.

O potencial existe. Mas os limites também. A especialista ressalta que o impacto da medida dependerá diretamente da forma como a política será implementada. "Se o modelo funcionar apenas como uma devolução proporcional ao consumo, famílias de baixa renda tendem a receber muito pouco, porque consomem menos", explica. A saída, segundo ela, está no desenho do sistema. Para que o cashback seja efetivamente redistributivo, parte dos tributos arrecadados de consumidores de maior renda precisaria ser revertida para as famílias mais vulneráveis. "O impacto pode ser favorável se houver redistribuição. Caso contrário, o efeito tende a ser pequeno", afirma.

Há ainda outro obstáculo, menos visível, mas igualmente concreto: o acesso digital. Muitos brasileiros ainda enfrentam dificuldades para navegar em plataformas governamentais e acessar benefícios financeiros. "Muita gente tem dificuldade para acessar sistemas digitais, fazer login e entender os processos necessários para solicitar benefícios como, por exemplo, acesso ao Gov.Br. Isso acaba afastando parte da população", avalia.

E mesmo que o acesso seja garantido, o cashback, sozinho, não resolve o que é estrutural. "O que realmente melhora a vida das famílias é aumento de renda, produtividade, qualificação profissional e crescimento econômico. Sem isso, mesmo com benefícios, o poder de compra continua comprometido", explica Juliana. Ainda assim, ela enxerga no novo modelo uma oportunidade além da devolução financeira: a de engajar o consumidor na fiscalização tributária e ampliar a formalização da economia. "Quando o consumidor entende que pode receber algum retorno, ele tende a exigir mais transparência nas transações. Isso ajuda a reduzir a informalidade e a evasão fiscal", conclui

No Brasil, parcelar deixou de ser uma escolha pontual. Virou rotina. Da compra do mercado ao remédio na farmácia, o crédito ocupa um espaço cada vez maior no orçamento das famílias e transforma a dívida em estratégia de sobrevivência. Atualmente, 80,2% das famílias brasileiras convivem com algum tipo de débito, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), o maior índice registrado desde 2010. O cartão de crédito é a principal modalidade de dívida, seguido pelos carnês de lojas. Confira os principais dados desta reportagem no nosso carrossel do Instagram.

Cerca de 29% das famílias estão inadimplentes, com contas atrasadas há mais de três meses, e 12% afirmam não ter condições de pagar esses débitos. Em um cenário de juros altos, renda baixa e aumento do custo de vida, o crédito deixou de ser acesso ao consumo supérfluo e passou a sustentar despesas básicas.

A dívida no Brasil não nasce do desejo. Ela nasce da carência. O país terminou 2024 com quase 82 milhões de pessoas que não conseguiram pagar as contas em dia, o maior patamar desde 2012, segundo dados do Banco Central. Desde o encerramento da primeira fase do programa Desenrola, em julho de 2023, foram 9 milhões de novos inadimplentes e para boa parte dessas famílias, o endividamento não foi uma escolha impulsiva, mas um mecanismo de sobrevivência.

"A dívida das famílias brasileiras tem caráter estrutural, baseada na má distribuição de renda e no monopólio das grandes redes na distribuição de alimentos e itens essenciais", afirma Paulo Romaro, professor de finanças da PUC-SP. "O crédito fácil não é a causa: é a solução disponível para as famílias de baixa renda. Quando os itens de primeira necessidade pesam no orçamento ou quando algum membro perde sua renda, o endividamento via crédito é a saída disponível.”

Essa engrenagem foi investigada de perto pelo geógrafo Kauê Lopes dos Santos, professor da Unicamp, entrevistado no episódio "Parcelados e endividados no Brasil" do podcast Café da Manhã. Em seu livro Parcelado: dinâmicas de consumo na periferia, resultado de 150 entrevistas em bairros como Brasilândia e Jardim Helena em São Paulo, argumenta que o crédito não é apenas um facilitador do consumo. É um modo de gerir a escassez.

Enquanto o Estado e o mercado falham em oferecer saneamento e transporte de qualidade, as grandes redes de varejo são onipresentes. A compra parcelada se torna o motor de um ciclo que nunca se encerra: a publicidade estimula o desejo, a obsolescência dos produtos reduz seu tempo de vida e a sobreposição de parcelas compromete a renda de forma contínua, mês após mês.

O geógrafo chama esse fenômeno de endividamento crônico. "Tudo aqui foi comprado parcelado", resumiu Maria do Carmo, uma de suas entrevistadas, que se orgulhava de uma TV de 43 polegadas mesmo vivendo em uma casa com marcas de umidade e rachaduras nas paredes, um retrato fiel da modernização do consumo que coexiste, sem contradição aparente, com a precariedade estrutural.

A ausência de educação financeira agrava o cenário, mas Romaro é preciso ao delimitar seu papel: "A população não consegue avaliar a situação em que vai se meter." Ainda assim, o economista ressalta que ela seria fundamental em um contexto diferente. "Se o indivíduo soubesse avaliar as opções de onde buscar os recursos necessários e mais adequados para a sua situação, seria muito bom", pondera, sobretudo diante de juros estratosféricos, como os do rotativo do cartão de crédito, que podem ultrapassar 400% ao ano.

Somam-se ainda as bets: "os jogos de azar em profusão viciam, causando um problema endêmico de saúde pública", aponta o professor. Os efeitos se espalham pela vida cotidiana. "Como pagar a mensalidade da escola do filho? Como pagar o aluguel em atraso? O impacto na saúde mental e nas relações é natural que aconteça."

O endividamento no país tem um recorte racial claro. Pessoas pretas e pardas concentram os maiores índices de insegurança alimentar, moradia precária e informalidade. O rendimento médio dos negros é 40% inferior ao dos não negros diferença que persiste em 32% mesmo entre quem tem ensino superior, segundo o DIEESE. Quando a crise chega para essa parcela da população, o cartão de crédito passa a ser a última linha de defesa para colocar comida na mesa.

No entanto, esse recurso voltado para a baixa renda é também o mais caro, transformando o socorro emergencial em armadilha estrutural. Em Parcelado, o autor mostra que a população pobre e negra, antes excluída do consumo, está hoje subordinada ao capital financeiro. Essa inclusão, celebrada como conquista social, revelou seu lado sombrio nas periferias: a dívida chegou antes da infraestrutura e do saneamento, capturando uma demanda reprimida por décadas.

Com milhões de brasileiros negativados, o governo federal tem apostado em programas de renegociação de dívidas para conter a inadimplência e aliviar o orçamento doméstico. Entre as principais iniciativas recentes estão o Desenrola Brasil e a sua nova versão, o Desenrola 2.0, criados para fechar acordos de pagamentos e devolver o poder de compra à população.

Lançado em maio de 2026, o Desenrola 2.0 incentiva brasileiros com renda de até cinco salários mínimos e que possuem dívidas atrasadas entre 90 dias e dois anos. A medida oferece descontos de até 90% do valor total e permite o uso de até 20% do saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para quitar débitos.

No entanto, para ter direito aos benefícios do programa, o participante não pode comprometer sua renda com apostas digitais pelo período de um ano, um alerta ao comportamento recente da população que tem intensificado o cenário de endividamento no país.

Ainda assim, Kauê Lopes é direto sobre os limites da iniciativa e afirma que essas políticas têm caráter momentâneo e não resolvem a estrutura do endividamento crônico no Brasil. “Você pode até resolver uma circunstância particular num determinado momento, mas a tendência é que isso volte mais para frente”, explica.

O endividamento, portanto, não é um dado neutro: ele tem cor, endereço e nome. E enquanto o debate político se concentra em medidas paliativas, a raiz do problema permanece intacta. Para Romaro, o combate ao endividamento exige mais do que renegociação de dívidas ou educação financeira. Enquanto parte significativa da população permanecer próxima da linha da sobrevivência, o crédito continuará funcionando como extensão da renda. A saída, segundo ele, passa por distribuição de renda, empregos de melhor qualidade e políticas de desenvolvimento econômico.

A ascensão da inteligência artificial (IA) redefiniu o varejo de moda, elevando o fast fashion ao patamar de 'ultra-rápido'. Marcas como a Shein lideram essa revolução ao utilizarem sistemas proprietários que decodificam tendências de redes sociais e comportamentos de influenciadores, transformando dados em coleções físicas em apenas cinco a sete dias. Diferente do modelo tradicional — baseado em previsões sazonais e produções em massa — o machine learning (processo de usar dados e algoritmos para ensinar computadores a identificar padrões e tomar decisões) permite a fabricação de lotes precisos (100 a 200 unidades), o que minimiza o risco de estoques parados e garante um ajuste em tempo real à demanda. Esse ecossistema, que já diminui a relevância de gigantes tradicionais como a H&M e domina o consumo da Geração Z. Projetam movimentar US$ 388,5 bilhões (aproximadamente R$1,93 trilhão) até 2034. Esse predomínio econômico consolida um abismo em relação ao slow fashion, que luta para promover o consumo consciente em um cenário onde o algoritmo prioriza a gratificação instantânea e preços agressivos.

Segundo pesquisa da "Food Agriculture Organization of the United Nations (FAO)", Organização para a Alimentação e a Agricultura, 28% das perdas/desperdícios de alimentos orgânicos acontecem no estágio de consumo (famílias, restaurantes etc.), que é o final da cadeia, quando viram lixo. Essa problemática do descarte de alimentos por conta do descuido com a matéria prima da comida, gera bastantes transtornos tanto do ponto de vista econômico como do social. O Brasil, por exemplo, descarta mais do que o necessário para neutralizar a insegurança alimentar no país. O diretor da Embrapa no Tocantins, especialista no assunto, Roberto Manolio Valladão Flores, em entrevista à AGEMT, esclarece nosso entendimento sobre o lixo orgânico no Brasil. Assista aqui.

Os conflitos no Oriente Médio vêm provocando impactos em diferentes setores da economia mundial, como combustíveis, alimentos e transporte. Um dos segmentos que muitas vezes fica de fora do debate é a indústria da moda. O aumento no preço do petróleo impacta diretamente toda a cadeia de produção têxtil em um mercado marcado pela inflação e pela dependência de importações. A designer Brenda Saad Santos Guimarães, em entrevista à AGEMT, comenta sobre os esforços de marcas para reduzir os impactos da alta nos custos de produção: “Sempre é possível definir estratégias antes de mudar o valor final, como entender o que pode ter um custo menor, características do produto que podem ser mais simples para que caiba no orçamento, número de peças produzidas, onde serão distribuídas ou até mesmo reduzir a margem de lucro no produto para manter a constância de vendas”, diz Brenda.

Justamente por causa dessas estratégias que, muitas vezes, esse aumento pode passar despercebido pelo consumidor final, ao menos em um primeiro momento. No caso do algodão, os conflitos afetam o combustível utilizado em máquinas agrícolas, o transporte de mercadorias, fertilizantes e até o funcionamento da indústria responsável por transformar a fibra em tecido. Já com as fibras sintéticas, como poliéster, nylon e acrílico, o impacto é ainda mais direto: esses materiais são derivados do petróleo. Segundo a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), há relatos de aumentos de até 40% no poliéster desde o início do conflito. Além de matéria-prima mais cara, o setor também enfrenta dificuldades logísticas. Com o Estreito de Ormuz sendo uma das áreas mais instáveis e afetadas, rotas marítimas foram alteradas por questões de segurança, resultando em custos de frete elevados. Brenda nota que o aumento foi constante nos últimos anos. “Fatores como guerras, eleições ou altas repentinas de demanda por conta de tendências influenciam na porcentagem desse aumento”, explica. Para ela, a oscilação da economia global já faz parte da rotina da moda, principalmente em um mercado dependente de importações.

O impacto é ainda maior para pequenas marcas que não podem se dar ao luxo de cortar lucros para manter vendas. A designer destaca que a cadeia têxtil brasileira perdeu força nacionalmente, abrindo mais espaço para materiais importados, o que dificulta ainda mais produtores independentes. “Por exemplo, pedidos mínimos de certos materiais que às vezes são mais do que uma marca independente pode investir. Os planejamentos das marcas precisam trabalhar com antecedência e criar acordos que garantam precauções para situações como inflação absurda ou uma nova pandemia”, afirma.

Apesar das tentativas, o consumo de roupas tende a cair em períodos de inflação, que não é considerado essencial como alimentação ou transporte. Uma alternativa nestes momentos são as fast fashions de plataformas internacionais, como a SHEIN, chinesa, que são de pior qualidade mas dificultam a competição por preço.

“É um momento de duas balanças, dois pesos. Tem muita coisa sendo produzida, muita coisa sendo consumida, aumento do preço de venda, instabilidade do preço de produção”, resume Brenda, que acredita que estamos em um momento de grande transformação em vários pilares da moda, e que só serão compreendidos em sua totalidade quando estivermos afastados disso.

Se autointitulando de ‘o maior evento de cultura agro do mundo’ o Global Agribusiness Forum, Festival, Food and Fun (GAFFFF), organizado pela Datagro, tradicional consultoria brasileira voltada ao agronegócio, reuniu em dois dias e em diversos ambientes do Allianz Parque o que poderiam ser eventos separados do setor.

De congresso com políticos e autoridades brasileiras e internacionais, à exposição de empresas, feira de pequenos produtores e até mega shows de sertanejo em um palco que dividia espaço com estandes e grelhas de fogo de chão.

Um pouco confuso? Provavelmente. O festival se propôs a concentrar propostas distintas, direcionadas para públicos distintos, se fiando no agro como elemento comum para unir todos eles.

Em uma plenária, no sétimo andar do complexo, foram realizados os painéis do fórum. A abertura oficial contou com falas do prefeito de São Paulo, Ricardo Nunes (MDB), além dos diretores da empresa organizadora e de representantes do executivo estadual e federal, como o secretário de Agricultura e Abastecimento do Estado de São Paulo, Guilherme Piai Filizola, e do secretário de Comércio e Relações Internacionais do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), Roberto Perosa.

Único governador a comparecer, Eduardo Leite (PSDB-RS) participou do primeiro painel, mediado pelo ex-ministro Roberto Rodrigues, onde destrinchou as medidas e iniciativas promovidas por seu governo para a reconstrução do Rio Grande do Sul após o desastre climático que assolou o estado no mês de maio, com tempestades que transbordaram rios e devastaram cidades inteiras.

Durante sua fala, Leite adiantou, ainda, que no dia seguinte (28/6), o ministro da Secretaria Extraordinária de Apoio a Reconstrução do Rio Grande do Sul, Paulo Pimenta, anunciaria um novo repasse de recursos do Governo Federal ao Estado.

O governador alegou haver uma insatisfação do agronegócio gaúcho com o que foi oferecido de recursos até o momento. Segundo ele, 50 mil agricultores e 4 mil pecuaristas foram diretamente impactados pelos efeitos da tragédia.

Outra presença de destaque foi o comissário de agricultura da União Europeia Janusz Wojciechowski, que veio ao Brasil em meio a polêmicas em relação ao Green Deal, pacote de exigências do bloco para a compra de alimentos de países exportadores, como o Brasil.

Com vigência prevista para 1 de janeiro de 2025, o acordo é visto como draconiano por especialistas por estabelecer regras rígidas demais que, em muitas vezes, podem ser impossíveis de ser atendidas.

Em coletiva de imprensa antes do painel que participou, Wojciechowski destacou a importância dos agricultores brasileiros na tarefa de alimentar o mundo. Questionado sobre a possibilidade de uma eventual revisão do inicio do acordo, o comissário ponderou que por conta do recente processo eleitoral na União Europeia, é necessário aguardar alguns meses até que se possam se estabelecer expectativas.

Ele reforçou, ainda, que mais do que exigências rigorosas, é preciso que os produtores recebam suporte financeiro para que adotem praticas sustentáveis.

Alguns andares abaixo, onde costumam acontecer os jogos de futebol, foram montadas tendas onde diversos pequenos produtores divulgavam e vendiam suas produções. Queijos, embutidos, licores, orgânicos e hortaliças, entre outros produtos exibidos, eram, em grande parte, produzida no Estado de São Paulo. Além dos agricultores familiares e micro agroindustriais, empresas do setor expunham seus produtos em estandes ao redor.

Representando o F de Food, também na área do campo aconteceram os workshops de cortes de carne na Arena Fogo. O destaque ficou para uma área de fogo de chão, pratica de assar carnes tradicional na região Sul do Brasil, mas com um requinte tecnológico: ao invés de grelhas verticais e estáticas, as enormes costelas bovinas eram grelhadas em quatro grandes giroscópios que, ao se manter em constante movimento, redirecionavam a gordura da carne para o alimento, além de assá-la uniformemente.

Para completar a experiência, um grande palco, também no gramado, recebeu uma apresentação visual que remetia à Festa do Peão de Barretos, maior e mais importante rodeio do Brasil e shows de dupla sertaneja como Chitãozinho e Xororó na primeira noite e Jorge e Mateus na segunda, responsáveis por fechar a maratona de programação deste ‘agropallozza’.

O Comitê de Política Monetária do Banco Central (Copom) decidiu, na última quarta-feira (19), pela manutenção da taxa básica de juros, a Selic, em 10,50% ao ano.

O presidente do Banco Central (BC), Roberto Campos Neto, resistiu à pressão de Lula, que criticou duramente a cadência dada nas reduções, em entrevista à Rádio CBN na véspera (18).

De acordo com o presidente, Campos Neto tem lado político e trabalha para prejudicar o Brasil.

"Temos uma situação que não necessita dessa taxa de juros. Que é uma taxa proibitiva de investimento no setor produtivo. É preciso baixar a taxa de juros compatível com a inflação. A inflação está controlada, vamos trabalhar em cima do real", acrescentou o chefe do Estado.

O colegiado justificou a manutenção com base na persistência das pressões inflacionárias globais, uma maior resiliência na inflação de serviços, além da desaceleração da atividade econômica global mais acentuada do que a projetada.

Analisando esses fatores, somados à elevada incerteza sobre a flexibilização da política monetária nos Estados Unidos, o Comitê concluiu que "o cenário segue exigindo cautela por parte de países emergentes".

Outro motivo destacado pelo Copom foi a elevação das projeções de inflação. Na semana anterior, a projeção do indicador dada pelo Boletim Focus do BC era de 3,90% para 2024. Na estimativa divulgada pelo Boletim, na última segunda-feira (17), o índice subiu para 3,96%.

Depois do resultado, o presidente Lula voltou a se manifestar contra a manutenção da taxa. Em entrevista à Rádio Verdinha, de Fortaleza (CE), ele disse que a decisão só prejudica o povo brasileiro: “Quanto mais a gente pagar em juro, menos dinheiro a gente tem para investir aqui dentro", argumenta.

A Confederação Nacional das Indústrias (CNI) também se manifestou contrária à decisão do Copom, a qual considerou “inadequada” e “excessivamente conservadora”: “neste momento, a decisão só irá impor restrições adicionais à atividade econômica – com reflexos negativos sobre o emprego e a renda –, sem que o quadro inflacionário exija tamanho sacrifício.”

O Comitê volta a se reunir em 45 dias para uma nova reunião sobre a taxa básica de juros, mas não sinalizou, no comunicado, se haverá cortes nos próximos encontros.

Antes conhecida como festa joanina, a celebração que tinha referência a São João, teve seu nome alterado e passou a chamar-se festa junina, em referência ao mês de junho, em que ocorre.

A origem da Festa Junina tem relação direta com as celebrações pagãs realizadas na Europa no solstício de verão, que tinham como objetivo homenagear os deuses da natureza e da fertilidade e afastar os maus espíritos das colheitas. Posteriormente, a festa foi incorporada pelo cristianismo e passou a fazer parte do calendário festivo do catolicismo.

A comemoração chegou ao Brasil com a colonização portuguesa e era realizada em homenagem a santos como São João e Santo Antônio. Atualmente, a Festa Junina possui caráter popular e é comemorada em todas as regiões do país, sendo associada a símbolos típicos de áreas rurais como o chapéu de palha e o vestido de “chita”.

Importância econômica

As festas juninas são responsáveis por impulsionar a economia através do aumento do turismo nacional, das decorações e da alimentação. Com isso, também geram empregos temporários, que atendem a grande demanda da época.

De acordo com dados do Ministério do Turismo as celebrações geraram, em 2023, uma receita de cerca de R$6 bilhões em todo o país, o que representa um aumento de 76% em relação à 2022, quando foram gerados mais de R$ 3,4 bilhões em retorno financeiro.

Neste ano, os dados oficiais do país ainda não foram divulgados, entretanto, alguns estudos como o do Centro de Inteligência da Economia do Turismo, que está ligado à Secretaria de Turismo e Viagens paulista, revelam uma estimativa de movimentação de R$318,8 milhões no período para o estado de São Paulo.

Para João Francisco dos Santos, vendedor de milho que tem como ponto de venda fixo a porta da universidade PUC-SP (Pontifícia Universidade Católica), a celebração ocupa um lugar muito importante na sua vida financeira: “As festas juninas ajudam a gente a ganhar um dinheiro extra para sobreviver durante as férias, quando a faculdade fecha as portas”.

Além disso, o grande número de eventos para os quais é chamado para participar faz com que mais pessoas tenham uma forma de sustento nesse período. "A gente sozinho não dá conta e acaba contratando até 10 pessoas a mais", comenta o vendedor, que trabalha com apenas mais um parceiro nos dias em que não há celebração.

As celebrações atraem turistas de diversas partes do Brasil, principalmente para cidades do Nordeste, que se destacam por manter tradições como as danças de quadrilhas, o forró e a culinária típica – gerando renda para comerciantes, artesãos e prestadores de serviços. É o que acontece em cidades e estados como Caruaru, Pernambuco,Campina Grande e Paraíba.

Levantamentos feitos pelo Sebrae e pelo Jornal da Paraíba mostram como os governos municipais investiram na festa nos últimos anos. No período compreendido entre 2022 e 2023, a estimativa de injeção econômica das cidades de Caruaru e Campina Grande para o evento variou entre R$ 300 e R$ 400 milhões.

O turismo rodoviário também tem contribuído para essa movimentação econômica. Segundo a Associação Brasileira de Transporte Terrestre de Passageiros (Abrati), a movimentação prevista para o ano passado foi de mais de 300 mil passageiros transportados para os principais destinos que abrigam o evento no país.

Com relação ao setor de alimentos, os produtos juninos também sofrem com aumentos consecutivos, seja devido à entressafra (período entre o fim da colheita e início do plantio), à alta do dólar ou à própria inflação.

Os festejos são impactados pela instabilidade econômica, e essa realidade não é algo recente.Em pesquisa realizada em 2023, pelo Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV IBRE), os preços dos ingredientes utilizados no preparo dos principais pratos e quitutes tradicionais desse período aumentaram em média 11,41% nos últimos 12 meses.

No mesmo período de alta dos produtos juninos, o IPCA-15, índice considerado uma prévia da inflação oficial, acumulou um aumento de 4,07%.

Apesar de ganhar mais no período junino devido ao grande número de vendas, João conta que o milho fica mais caro devido ao aumento da procura, "[O preço] aumenta em média uns 70%. Quando chega junho, tudo que é de festa junina aumenta".

Ele também comenta como é dividido o lucro, " Nós fazemos a festa e damos 30% para o local e os outros 70% ficam para nós", comenta o vendedor, que participa das comemorações desde 2008.

Importância Cultural

Apesar da capital paulista não ser um dos principais destinos quando o assunto é festa junina, a época não passa despercebida na cidade. O destaque da cidade são as quermesses, que misturam às tradições nordestinas com a influência italiana na região, fazendo com que as mesas dos eventos misturem pinhão, quentão, pizza e focaccia.

O destaque das celebrações em São Paulo também é percebido por quem trabalha nelas, como destaca João, “Agora está crescendo no Brasil inteiro, principalmente em São Paulo, a festa junina tem muita força”.

No Brasil, a prática de soltura de balões, indicam o início das comemorações, com as fogueiras compondo o cenário. A festa conta com danças típicas, como as quadrilhas, que tem origem nas danças de salão na França e consistem basicamente numa bailada de casais caracterizados com as famosas vestimentas de caipira, ao som do forró. Outra característica marcante dessa festividade é a produção de comidas à base de milho e amendoim, também fazem parte da tradição,bebidas como quentão e vinho quente. Já as brincadeiras como a pescaria, tomba lata e saltar a fogueira, trazem a diversão para o evento e pessoas de todas as idades participam.

Além de trazer divertimento a quem participa, as festas juninas também têm a função de preservar tradições, valorizar a cultura local e fortalecer os laços comunitários, socialmente e economicamente.

A importância das comemorações vão além da economia, trazendo memórias afetivas para as pessoas. “Ela lembra muito a terra da gente, o lugar que a gente nasceu, porque lá rola muita festa junina", conta João, que é baiano de nascença e hoje vive em São Paulo.

O Produto Interno Bruto (PIB) do Brasil cresceu 0,8% no primeiro trimestre de 2024, segundo dados do Instituto Brasileiro de Geografia e Estatísticas (IBGE) divulgados na última terça-feira (4).

O PIB é o indicador utilizado para avaliar o crescimento econômico de um país. O aumento do índice, neste trimestre, sugere uma melhora na economia brasileira após dois períodos de estagnação. Segundo o pesquisador e economista Emerson Braz, “ter bons resultados no PIB indica que a economia está melhor e que a qualidade de vida das pessoas está melhorando”.

Colocando em valores, o PIB brasileiro produziu R$ 2,7 trilhões nesses três primeiros meses do ano. Os setores mais determinantes para o crescimento foram comércio e consumo das famílias.

O setor de consumo impactou nos números porque, de acordo com o economista, “estamos com o mercado de trabalho aquecido e, com mais empregos, maior o nível de consumo das famílias”.

Em relação ao mesmo período do ano passado, o setor de agropecuária apresentou queda da influência no PIB. Para Braz, um dos principais motivos para este recuo é a crise climática: “[Os desequilíbrios ambientais] impactaram bastante sobre a soja e o milho, commodities significativas para a pauta exportadora do agro”, pontua.

O setor industrial também apresentou queda em relação ao trimestre imediatamente anterior. Porém, “no último mês o estado puxou um bom resultado (+10,6%) [no mercado financeiro] guiado pelo setor da indústria de petróleo e derivados”, o que deverá influenciar nos próximos resultados do PIB, acredita Braz.

Em 2023, a indústria extrativa cresceu 8,7%, sendo o segundo maior crescimento no ano referido.

Para o próximo trimestre de 2024, a tragédia que atingiu o Rio Grande do Sul poderá impactar o setor econômico devido a importância da região para a indústria de alimentos. O estado gaúcho é responsável por 70% da produção de grãos do país.

“Os olhos devem estar voltados para o setor de alimentos e seu impacto sobre a inflação, visto sua grande relevância no fornecimento para todo o país”, explicou Emerson.

Apesar disso, “o mercado financeiro tem estado de olho no risco fiscal, visto o receio do aumento das despesas do governo com medidas de recuperação”, acrescenta o pesquisador.

Braz ainda ressalta que, nesse momento, priorizar um acompanhamento “na condução da política monetária para um juro real menos danoso aliado ao mercado de trabalho em alta é o que ditará o ritmo do crescimento em 2024”.

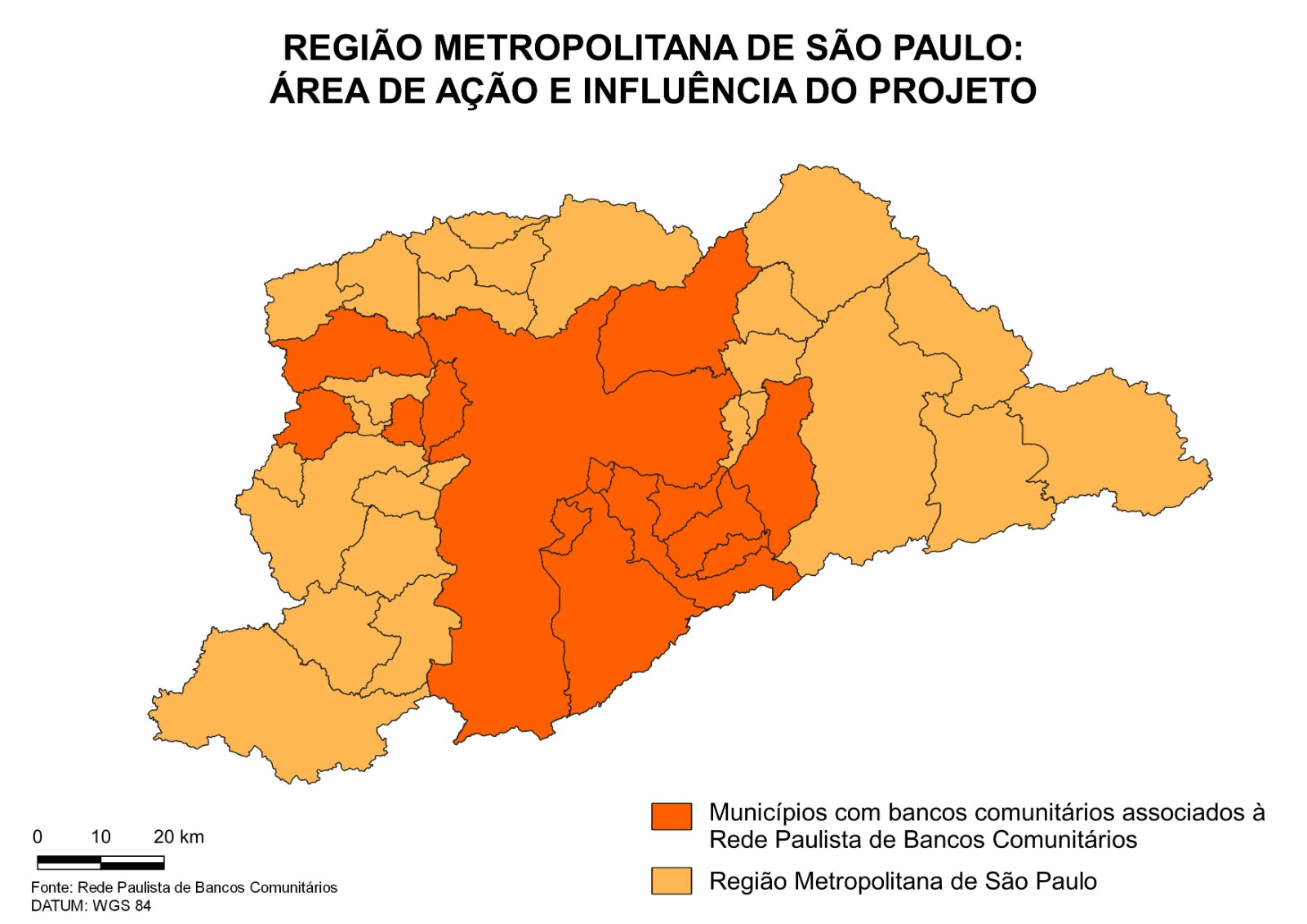

Em busca de um caminho para driblar a marginalização, comunidades periféricas da Grande São Paulo têm aderido às iniciativas de Economia Solidária, especificamente aos bancos comunitários de desenvolvimento, cujos principais objetivos giram em torno do fortalecimento da economia local e impulsionamento dos territórios em foco através do chamado microcrédito solidário.

Os bancos comunitários nasceram no Brasil, em 1998, em Fortaleza, no Ceará, através do Banco Palmas, criado do zero pela comunidade do bairro Conjunto Palmeiras.

Reprodução: https://blog.acerto.com.br/informacoes-bancarias/banco-palmas/

Desde então, o país construiu aproximadamente 103 bancos comunitários de desenvolvimento, de acordo com o site do Instituto Bancos Palmas com dados da Rede Brasileira de Bancos Comunitários. Desses, 23 estão localizados na região sudeste, estando sete situados no estado de São Paulo. Apenas cinco, entretanto, estão associados à Rede Paulista de Bancos Comunitários, nascida durante a pandemia da covid-19 com o intuito de incentivar e garantir a resistência dessas instituições.

Em São Paulo, especificamente, essas iniciativas são provenientes da luta habitacional, que liderou o projeto intitulado “Moradia Solidária”, desenvolvido nos anos de 2007, 2008 e 2009 em parceria com a Universidade de São Paulo (USP), através do Laboratório de Extensão (Labex) e da Incubadora Tecnológica de Cooperativas Populares (ITCP), contando com apoio da Secretaria Nacional de Economia Popular e Solidária (Senaes) vinculada ao Ministério do Trabalho e Emprego (MTE).

Assim surgiram os bancos Paulo Freire, na Cidade Tiradentes (ZL); Tonato, que fica em Carapicuíba; Cacimba, localizado em São Miguel Paulista (ZL); Padre Leo Commissari, situado em São Bernardo do Campo; e a Agência de Desenvolvimento Local "Sociedade Alternativa", no Jardim Taboão, próximo à divisa com Taboão da Serra.

Esses cinco BCDs estão hoje associados à Rede Paulista, que é coordenada por Hamilton Rocha, sociólogo formado pela Fundação Escola de Sociologia e Política de São Paulo (FESPSP). De acordo com ele, o banco comunitário é, primeiramente, um movimento, um arranjo e uma tecnologia social que é feita com um processo determinado e de uma forma determinada que tem princípios muito concretos – mas é também um serviço financeiro que tem como objetivo a geração de trabalho e renda.

A Rede da qual faz parte trabalha não só com a integração dos BCDs de São Paulo, mas também com qualquer grupo que tenha interesse em fundar seu próprio banco. Por isso, relatou, a entidade também ministra cursos de formação sobre como criar um banco comunitário e sobre outros temas envolvendo finanças solidárias. Até agora, foram seis edições do treinamento preparatório para a criação de um BCD — que costuma ter pelo menos duas turmas ao ano e duração média de sete meses, segundo Hamilton.

“Para mim foi importante fazer o curso porque com ele a gente conseguiu planejar melhor as atividades do banco e montar estratégias no bairro, levar com maior empenho o nosso trabalho na região. Recomendo o curso porque ele é muito explicativo, muito bom, vai mostrar como é a realidade de um banco comunitário”, afirma Dora Ferreira, uma das gestoras do banco Paulo Freire, em vídeo publicado no perfil da Rede Paulista nas redes sociais.

Ainda, um dos cursos mais recentes tem como foco a energia solar solidária para mulheres, que engloba benefícios tanto do ponto de vista econômico como de inclusão profissional da população feminina no setor. A adesão ao curso, conforme o sociólogo, surpreendeu os integrantes da Rede, já que mulheres de todo o Brasil e de diferentes agrupamentos da sociedade — como assentamentos, grupos universitários e comunidades quilombolas — participaram da programação.

“A gente identificou que, para gerar atividades econômicas com boa remuneração, que chamamos de valor agregado, ou seja, para que os salários e os preços sejam melhores, precisamos de capacitação profissional”, explicou. O foco, disse ele, é melhorar a qualidade de vida dos moradores. Por isso, o trabalho é feito com setores estratégicos, como luz solar, captação e tratamento de água, hortas comunitárias, farmácia viva, robótica, tecnologia da informação e games. “Ainda não podemos oferecer tudo isso, mas é a nossa estratégia de movimento como rede”, ressaltou Hamilton.

Atualmente, a Rede Paulista conta com uma parceria com o Instituto Federal de São Paulo (IFSP) para o oferecimento de cursos profissionalizantes para diferentes grupos comunitários. Em maio, foi realizado o primeiro encontro de formação nos territórios promovido pelo IFSP, que reuniu professores interessados e as comunidades que se inscreveram no projeto a fim de organizar as atividades de formação nos locais. A reunião contou com a participação de Ladislau Dowbor, economista e professor da PUC-SP, para uma conversa sobre a situação econômica do país e a importância dessa preparação, das atividades econômicas e das finanças solidárias nas comunidades.

Moedas sociais como agentes de transformação

Para além dos cursos de capacitação, os bancos comunitários dispõem de uma tecnologia essencial para o fortalecimento das economias locais: a moeda social. Ela funciona como uma “quermesse” de festa junina: o indivíduo troca seu dinheiro por fichas que são reconhecidas pelos comerciantes e, a partir de então, pode usá-las para adquirir itens nas vendas locais, estimulando suas atividades e contribuindo para a autonomia da região.

Reprodução: https://periferiaemmovimento.com.br/banco-comunitario-lanca-moeda-social-digital-no-campo-limpo/

A paridade cambial das moedas sociais de qualquer tipo é “um para um”, isto é, um Real (R$ 1) equivale a uma unidade monetária da moeda social emitida pelo banco comunitário local. Ao trocar o Real pela moeda social, o objetivo imediato é restringir seu uso para um território, fazendo com que os moradores gastem seu dinheiro apenas nele.

Caso um indivíduo troque a moeda social de seu banco pelo Real, há uma espécie de “penalização”, que consiste no pagamento de uma taxa pela retirada do dinheiro. De acordo com o líder da Rede, esta penalização funciona como um incentivo para que os moradores não comprem fora de seu território, incluindo os comerciantes. Segundo Hamilton, os bancos comunitários têm o poder de emissão de moeda social apenas num território determinado, delimitado a 65 mil pessoas.

Na tentativa de conectar com mais eficiência os indivíduos de cada comunidade às instituições bancárias locais, a Rede Brasileira de Bancos Comunitários desenvolveu um aplicativo móvel batizado de “e-dinheiro”, que concentra as transações financeiras feitas através dos bancos comunitários em todo o país, facilitando a atividade e fomentando os chamados Fundos Rotativos Solidários de cada grupo comunitário.

Funciona assim: 2% de todos os valores administrados na plataforma digital é retido para os fundos, que servem como uma espécie de “poupança comum”. Esse dinheiro é direcionado para o desenvolvimento dos territórios vinculados a cada banco comunitário, visando servir essencialmente às necessidades das pessoas que usufruem dessas instituições. É possível, por exemplo, reverter as quantias coletadas em alimentos para as famílias que precisam dentro da comunidade.

Também é possível, com o dinheiro, organizar e oferecer cursos profissionalizantes para os moradores, com o custeio integral do maquinário e materiais necessários para tal. Investimentos que tragam, no geral, mais oportunidades e qualidade de vida para os habitantes locais podem ser “bancados” com os valores disponíveis nos fundos. Dentre as alternativas encontradas para fazer as finanças solidárias girarem nas comunidades paulistas, está a “e-lojinha”, que consiste numa loja virtual com produtos dos empreendedores locais que podem ser comprados online através da utilização de moedas sociais.

Para Henrique Pavan, doutor em Economia pela Universidade Federal do ABC (UFABC) e pesquisador do tema, o banco comunitário é feito de baixo para cima, isto é, pela aspiração popular. Sobre as taxas de juros para a concessão de microcrédito, ele afirma que, em São Paulo, essa política varia – enquanto alguns bancos comunitários cobram uma taxa mínima, outros não a cobram sobre o crédito para consumo, que é, na maior parte das vezes, utilizado para custear despesas com alimentação.

“Em suma, a questão dos bancos comunitários é tipicamente brasileira, resultado de uma periferização, uma exclusão, que faz as pessoas buscarem soluções populares com outras lógicas mais horizontais”, conclui Henrique.