Para a maioria das famílias brasileiras, a crise pandêmica levou à diminuição da renda mensal, principalmente para as classes menos favorecidas. Se o dinheiro diminuiu, significa mais dificuldades para pagar as contas, comprar alimentos e sobreviver.

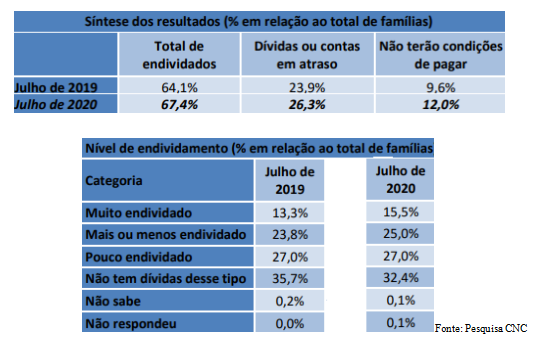

A partir disso, muitas famílias se depararam com a escolha de adquirirem empréstimos com os bancos para não atrasarem suas dívidas e não se complicarem no final do mês. Porém, segundo a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o número de endividados em julho de 2020 foi de 67,4% e de inadimplentes 12%, 3 pontos percentuais a mais que em julho do ano passado, um novo recorde.

As dívidas são de diferentes modalidades, como: cartão de crédito, carnê de loja, cheque especial, empréstimo, cheque pré-datado, prestação de carro, móveis e casa. Em comparação a julho de 2019, houve um aumento 3,3% do total de endividados.

A percentagem de famílias com contas em atraso e dívidas em julho chegou a 26,3%, isto é, 3,6 pontos percentuais a mais em relação a julho do ano passado. Já aquelas que declararam não ter condições de pagar representaram 12% do total em julho, um aumento de 3,6 pontos percentuais em comparação ao mesmo mês do ano anterior. Outra questão é o endividamento desigual entre as famílias de maior e menor renda, principalmente agora na pandemia.

Outra questão é o endividamento desigual entre as famílias de maior e menor renda, principalmente agora na pandemia. Famílias com menos de 10 salários mínimos tiveram seus débitos aumentados para 69% em julho deste ano e em comparação ao ano anterior houve um aumento de 3,6%. Já as que ganham mais de 10 salários tiveram suas dívidas diminuídas para 59,1% em julho, um recuo de 1,6 ponto percentual em relação a julho do ano passado

Já para os inadimplentes com renda baixa que apresentaram a proporção de débitos em atraso de 29,7% em julho desse ano e 2,6 pontos percentuais a menos que a anterior. Já entre os de renda superior, o percentual alcançou 11,2% em julho, com a diferença de 0,6 ponto percentual a menos que ano passado.

Outro fator é o percentual de famílias inadimplentes que disseram não ter ideia de quando pagarão suas contas em atraso. Por exemplo, as famílias com renda de até dez salários que declararam não ter condições de pagar representaram 13,7% em julho, com alta de 2 pontos percentuais referente a julho do ano anterior. Nos de renda maior, o indicador alcançou 4,9% em julho com uma diferença de 1,5 ponto percentual em relação ao mesmo mês do ano passado.

No que se refere à capacidade de pagamento, entre as famílias com débitos, a parcela média da renda comprometida alcançou 30,3% em julho, com redução de 0,4 ponto percentual em relação ao mesmo mês de 2019. Apesar do aumento de endividamento entre as famílias de menor renda, a parcela média voltada ao pagamento de contas e dívidas caiu para 30,6% em julho, 0,2 ponto percentual em relação a junho, diferente das famílias com renda maior, que, mesmo com a diminuição do endividamento, registraram um aumento da parcela média comprometida, para 28,4%, 0,2 ponto percentual e no que se refere ao mês anterior.

Entre as famílias com dívidas em julho de 2020, 21,6% afirmaram que mais da metade da renda está comprometida para tais pagamentos, mesmo percentual registrado em julho do ano anterior. Nas famílias que ganham até dez salários mínimos, a percentagem comprometida caiu para 49,8% em julho, 0,1 em relação ao mês passado. Já para quem tem renda acima de dez salários, aumentou para 52,7% , 0,7 ponto percentual na comparação com junho.

O tempo médio de endividamento das famílias aumentou para 7,4 meses em julho de 2020, sendo que 21,2% se comprometeram com as dívidas por até três meses e 34,5% por mais de um ano. Já o tempo de atraso do pagamento dos débitos das famílias inadimplentes foi de 61 dias em julho desse ano, porém abaixo da média anual de 62,3 dias. O percentual de famílias com atrasos de até 30 dias diminuiu de 24,7% para 23,3%. Aumentou de 34,6% para 36,8% os atrasos entre 30 a 90 dias e reduziu (de 39,3% para 38,3%) os acima de 90 dias.

A dívida mais recorrente e que deixa muitos brasileiros inseguros é no cartão de crédito, pois os juros cobrados em atrasos e parcelamentos são altos e cada vez maiores, chegando até 300% ao ano segundo o G1. O percentual de endividamento por cartão de crédito é de 76,2%, seguido por carnês de loja com 17,6%, e por financiamento de veículos 11,3% e de casa 10,1%. Em destaque está a diminuição das dívidas por cartão de crédito na pandemia, sendo como opções o crédito consignado e pessoal, carnês e financiamentos.

O economista, mestre em economia e professor da FMU Marcos Henrique do Espírito Santo falou sobre a questão do endividamento e da inadimplência das famílias brasileiras. Veja abaixo o depoimento:

“O endividamento e a inadimplência das famílias cresceram. Na verdade, isso é um comportamento que já vem da última década, mas com a crise de 2015 e 2016 o aumento de desemprego piorou ainda mais. Esse movimento tende a piorar, sobretudo com a queda do consumo, tendo em vista que agora, com a pandemia, dificultou ainda mais a questão da retomada do investimento, isto é, sem investimento não tem emprego, não tem consumo, pois as famílias não têm renda. Nesse caso, para que a economia volte a crescer é preciso mudar esse governo, não há outra alternativa.

“O problema é que tem que mudar a política econômica para uma que privilegie o investimento público principalmente, mas sei que essa proposta não sairá desse governo, por isso tem que mudá-lo. O mundo inteiro vai usar uma política fiscal expansionista, portanto, ainda que o Estado tenha gasto muito e continue gastando em função das medidas de contenção da pandemia e auxílio emergencial etc, é preciso gastar mais para retomar a economia e, com isso, ajudar a população a colocar suas contas em dia e consumir.

“Não há problema se a dívida pública do Brasil crescer mais, pois o fato de ter uma dívida emitida em sua própria moeda não o torna um país completamente dependente como era o nosso caso na década de 80, que acarretou uma dívida externa emitida por outra moeda.

“Bom, referente à taxa de juros, elas caíram, principalmente a taxa básica de juros, Selic. Mas isso não quer dizer que as taxas tenham mudado, porque a taxa Selic é referência para outras taxas de juros no Brasil. Embora ela esteja muita baixa, o setor financeiro no país (que empresta dinheiro para os consumidores e empresas) é um setor oligopolizado, ou seja, temos poucos bancos oferecendo crédito para toda a população. Portanto eles têm poder de mercado e controle dos preços, e isso faz com que a taxa de juros não caia. Se a taxa de juros não cair, menos empréstimos terão e mais dificuldades para aqueles que adquiriram pagarem.

“Adicionalmente, como as pessoas estão desempregadas e a inadimplência aumentou, o banco fica ciente do maior risco, ao invés de tomar esse risco e emprestar dinheiro. Essas taxas têm mais dificuldades de cair em função da perspectiva de futuro. Mais uma vez reforço a importância da política econômica, pois, sem a reestruturação e mudança radical dela, não teremos saída.

Maria Jucilene da Silva, de 50 anos, trabalhadora informal, fala sobre as várias dívidas que adquiriu ao longo dos anos para ter uma vida melhor.

“Me descuidei demais, sujei meu nome com cheques e dívidas em cartões de créditos. Hoje, meu score (segundo o site boa vista serviços, significa a pontuação do consumidor para conseguir crédito na praça, tanto por meio de empréstimo, quanto financiamento e carnês). está baixíssimo.

“Penso que nem se eu pagar ele vai voltar a crescer pelo tempo que fiquei sem quitar. O ruim é que eu e minha filha ganhamos pouco, só dá para pagar as contas como água, luz, internet, comprar alimentos, pagar o aluguel e imposto da casa. Enfim, quitar as dívidas vai demorar um tempo. Minha filha está na mesma situação que eu: contraiu dívidas em cartões, empréstimo e cheque especial. Infelizmente ela também não consegue pagar o que deve.

“Essa pandemia veio para atrapalhar nossos planos, pois estou vendendo menos que antes e ela não consegue arrumar um emprego melhor. Para quem ganha pouco, o jeito é sobreviver com o que tem, porque dívidas não temos mais como contrair, claro, ninguém em sã consciência deixaria compramos e pagarmos depois, e cartão de crédito, isso aí já não temos há muito tempo.

“Eu e ela nunca tivemos uma educação financeira, creio que, se tivéssemos tido, não estaríamos tão endividadas. Sábia e feliz é aquela família que poupa e só gasta com o necessário. Infelizmente não fomos assim. Agora eu e ela tentamos gastar o mínimo possível para sobrar um pouco no final do mês, pois nunca se sabe se precisaremos pagar uma consulta ou fazer um exame com urgência ou qualquer outra coisa importante. Confesso que é muito bom ter crédito nos bancos e lojas e poder tirar/comprar o que quiser. Antes tínhamos isso, porém, por falta de planejar e poupar, acabamos cheias de dividas e sem saber quando serão quitadas.

A despeito da visão negativa em relação ao mercado de trabalho e a renda mensal, a CNC afirma que “a queda das taxas de juros e a inflação controlada em níveis historicamente baixos são fatores que podem favorecer o poder de compra dos consumidores. Além disso, os benefícios emergenciais também têm impactado positivamente o consumo, especialmente dos itens considerados essenciais, e auxiliado o pagamento de despesas. Indicadores recentes têm demonstrado sinais de alguma recuperação da economia a partir de maio e junho, mas ainda permanecem incertezas sobre a retomada, uma vez que a proporção de consumidores endividados no País é elevada. Assim, é importante seguir ampliando o acesso ao crédito com custos mais baixos, como também alongar os prazos de pagamento das dívidas, para com isso mitigar o risco do crédito no sistema financeiro”.