O Instituto Brasileiro de Geografia e Estatística divulgou, na última quinta-feira (25), dados atualizados sobre a segurança alimentar no Brasil. A pesquisa foi realizada em parceria com Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome, tendo como referência os três meses anteriores à data de realização do levantamento.

Os dados apontam que dos 78,3 milhões de domicílios particulares permanentes no Brasil, 72,4% - o equivalente a 56,7 milhões de pessoas - estavam em situação de segurança alimentar. O resultado revela um crescimento de 9,1 pontos percentuais desde o último levantamento do IBGE sobre o assunto, a Pesquisa de Orçamentos Familiares (POF) 2017-2018 que registrou 63,3%.

A porcentagem de domicílios afetados por algum grau de insegurança alimentar, em 2023, era de 27,6%. A forma mais grave, que é a falta efetiva de alimento na mesa, recai sobre 4,1% dos domicílios. Os dados são do módulo Segurança Alimentar da Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua.

A pesquisa ainda aponta que 18,2% estavam no nível leve, quando há dificuldades, mas ainda ocorre a manutenção alimentar; e 5,3% no moderado, quando há restrição na quantidade ou qualidade de comida para a família. A proporção de domicílios com insegurança alimentar moderada ou grave (9,4%) diminuiu 3,3 pontos percentuais desde a POF 2017-2018 (12,7%).

A vulnerabilidade nutricional foi mais expressiva nas áreas rurais do país. A porcentagem de domicílios em insegurança moderada ou grave foi de 12,7% nas regiões rurais, e nas áreas urbanas, de 8,9%. Mesmo com número expressivo, o percentual nas áreas rurais foi o menor desde a PNAD 2004.

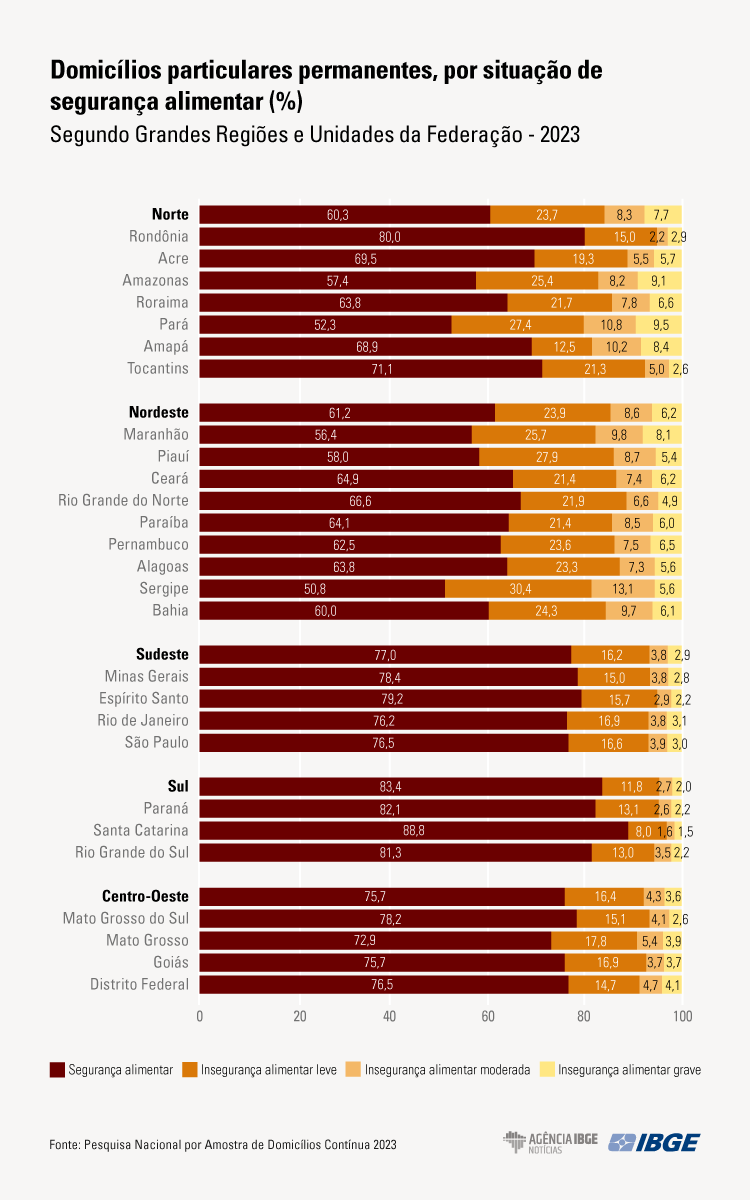

As regiões Norte e Nordeste tiveram as menores proporções de domicílios particulares em segurança nutricional, 60,3% e 61,2% respectivamente. Por outo lado, a região Sul obteve maior percentual de domicílios em segurança alimentar (83,4%), seguida pelas regiões Centro-Oeste (75,7%) e Sudeste (77,0%).

Nas regiões Norte (23,7%) e Nordeste (23,9%), a insegurança alimentar leve esteve presente em um quarto dos domicílios, mostrando uma quantidade considerável de pessoas com preocupação ou incerteza com a alimentação. O Norte teve aproximadamente quatro vezes mais domicílios com insegurança alimentar grave do que a região Sul.

Em 2023, o Pará foi o estado que apresentou mais domicílios com preocupações sobre a alimentação moderada ou grave, com uma porcentagem de 20,3%, um em cada cinco domicílios. Em seguida estão Sergipe (18,7%) e Amapá (18,6%).

Em contrapartida, Santa Catarina (3,1%), Paraná (4,8%), Espírito Santo (5,1%) e Rondônia (5,1%) tiveram os menores percentuais.

Perfil dos entrevistados

De acordo com o levantamento, as mulheres são responsáveis pela maior parte dos domicílios. Mas, as residências geridas por homens garantem um percentual maior de estabilidade alimentar (51,3%). Nos domicílios em insegurança alimentar, 59,4% tinham como responsável uma mulher.

Por cor, 42,0% dos responsáveis pelos domicílios eram da cor branca, 12,0% da cor preta e 44,7% da cor parda.

Em domicílios com vulnerabilidade alimentar, os responsáveis de cor branca eram 29,0%, os de cor preta, 15,2%, e os de cor parda, 54,5%. Em casos de insegurança grave, a porcentagem da cor parda passa para 58,1%, sendo mais do que o dobro da cor branca na mesma situação (23,4%).

Observando a renda, 50,9% dos domicílios com insegurança alimentar moderada ou grave possuíam rendimento domiciliar per capita menor do que meio salário mínimo.

Segundo a pesquisa, os casos de insegurança alimentar moderada ou grave ficaram concentrados nas seguintes rendas:

• 79,0%: domicílios com rendimento domiciliar per capita de zero a um quarto do salário mínimo (24,1%) – Renda entre R$ 0 e R$ 353,00

• domicílios com rendimento domiciliar per capita maior do que um quarto e no máximo meio salário mínimo (26,8%) - Renda acima de R$ 353,00 até R$ 706,00

• domicílios com rendimento domiciliar per capita maior do que meio e no máximo um salário mínimo (28,1%) – Renda acima de R$ 706,00 até R$ 1412,00.

Essas três classes representavam quase metade dos domicílios brasileiros.

O Índice de Preço ao Consumidor Amplo 15 (IPCA 15), prévia da inflação, fecha abril em 0,21% e bate o mesmo valor de outubro de 2023. A variação do indicador, observada nos últimos 12 meses, é de 3,77%. No acumulado do ano, o Índice fica em 1,67%.

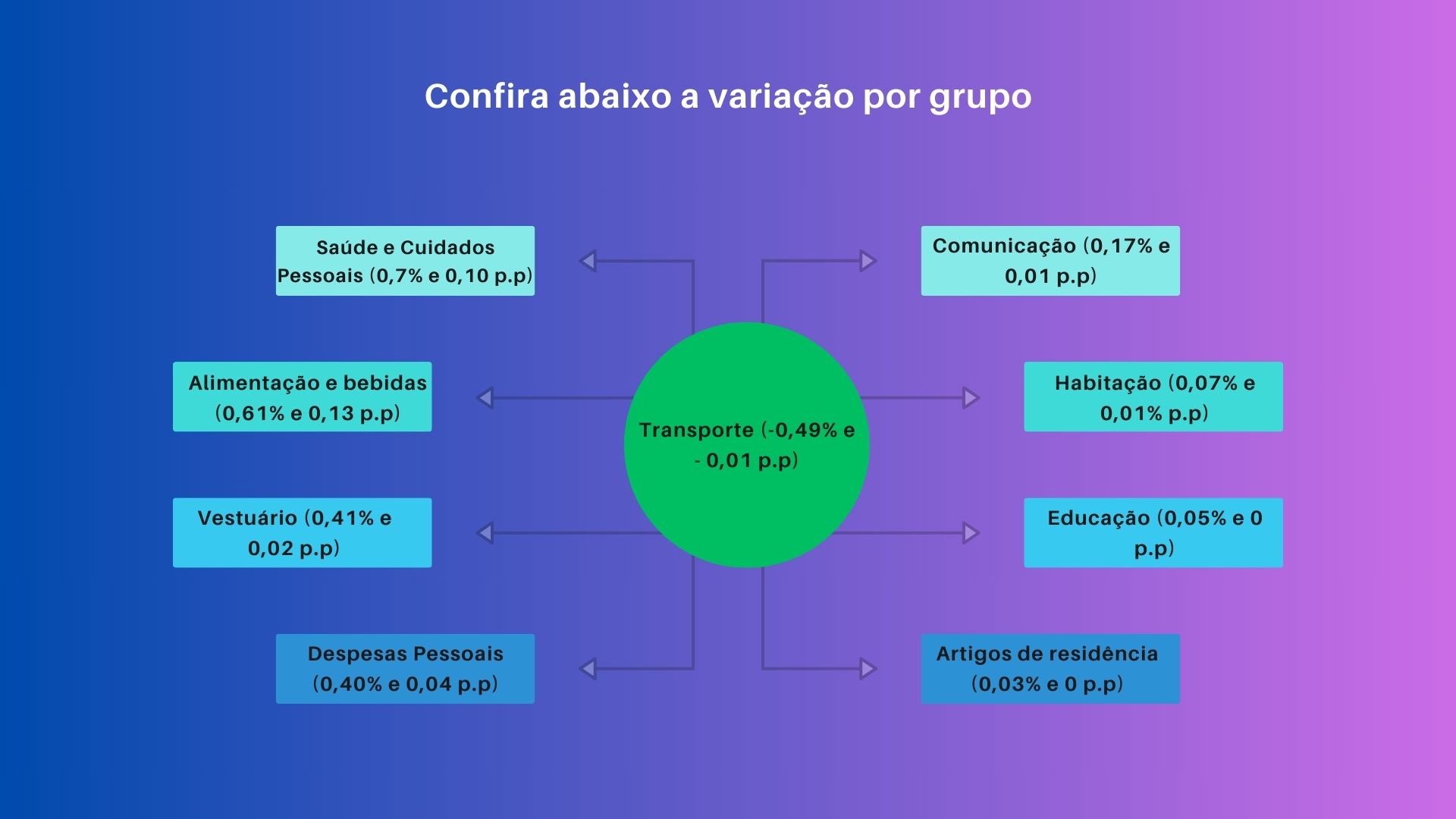

Os dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), nesta sexta-feira (26), revelam que o indicador foi puxado para cima pelo grupo de Alimentos e Bebidas, que teve alta nos preços de 0,61% e contribuiu com 0,13 p.p (pontos percentuais) e pelo setor de Saúde e Cuidados Pessoais (0,78%) que impactou com 0,10 p.p no Índice geral.

No grupo de Alimentação, os itens que registraram maior aumento nos preços foram o tomate (17,87%), alho (11,60%), cebola (11,31%), frutas (2,59%) e leite longa vida (1,96%). A batata inglesa e as carnes registraram baixa nos preços de 8,72% e 1,43% respectivamente.

O único setor que registrou queda no Índice foi o de Transportes (-0,49%). A deflação foi provocada, principalmente, pela queda nos valores das passagens aéreas (12,20%). Nos subitens de combustíveis, somente o etanol registrou aumento (0,87%). Gás veicular (- 0,97%), óleo diesel (-0,43%) e gasolina (-0,11%) contribuíram com redução para o índice geral.

Dentre as cidades brasileiras, quem teve o maior aumento na taxa foi Recife (0,57%), elevação de 0,11% em relação a março. Fortaleza foi a que apresentou o menor índice dentre as capitais com redução de 0,02%.

Variação do índice entre as cidades

-

Recife ( 0,57%)

-

Belém (0,33%)

-

Salvador ( 0,31%)

-

Rio de janeiro (0,31%)

-

Brasília (0,23%)

-

Curitiba (0,23%)

-

São Paulo (0,22%)

-

Belo Horizonte (0,14%)

-

Goiânia (0,08%)

-

Porto Alegre (-0,01%)

-

Fortaleza (-0,02%)

IPCA 15 E Redução da taxa básica de juros (Selic)

O presidente do Banco Central, Campos Neto, em evento organizado pela Young Presidents’ Organization nesta sexta-feira (26), disse que apesar da melhora no cenário recente, o mercado tem previsto queda na expectativa sobre a inflação brasileira para 2025 e que o BC precisa entender os motivos dessa regressão.

Essa análise geral do presidente deve se refletir na decisão do Comitê de Política Monetária (Copom) e variação de 0,50 ou 0,25 pontos percentuais na taxa básica de juros podem não ocorrer na próxima reunião, marcada para os dias 7 e 8 de maio.

A Reforma Tributária, aprovada no Congresso em 15 de dezembro de 23, passa agora para a sua segunda fase: A regulamentação. O projeto tem como principal objetivo simplificar a tributação. As mudanças começarão a ser aplicadas, gradualmente, a partir de 2026 - último ano de mandato do governo Lula.

É importante pontuar que Reforma Tributária e Arcabouço Fiscal não são a mesma coisa, apesar de se complementarem. A economista Cristina Helena Pinto de Mello explica que a “principal diferença é que quando a gente fala de arcabouço fiscal, a gente tá falando de política fiscal, que é como que o governo organiza seu orçamento, sejam suas receitas sejam suas despesas” já a Reforma é como o Governo lida com a arrecadação por meio da questão tributária.

PRINCIPAIS MUDANÇAS

A principal mudança da proposta é a unificação de 5 impostos cobrados pela União, estados e municípios, que serão substituídos pelo IVA Dual (dois impostos sobre o valor agregado): CBS (Contribuição sobre Bens e Serviços), administrada pela União, que substituirá o IPI (Imposto sobre Produtos Industrializados), PIS (Programa de Integração Social) e Cofins (Contribuição para Financiamento da Seguridade Social) IBS (Imposto sobre Bens e Serviços), com gestão compartilhada entre Estados e municípios, que entrará no lugar do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos Estados, e do ISS (Imposto Sobre Serviços), municipal. As mudanças acontecerão de forma gradual, então até 2026 as leis atuais continuam valendo.

Calendário de implementação:

2024 – envio dos projetos de leis ordinárias e complementares ao Congresso para a regulamentação da reforma;

2026 – início da aplicação da alíquota única, teste de 1%, sendo 0,9% para a CBS,e 0,1% para o IBS, ambos abatidos do Pis/Cofins;

2027 – reforma entra em vigor de fato com a nova CBS e a extinção de PIS e Cofins. As alíquotas do IPI também serão zeradas, com exceção dos produtos que impactam a Zona Franca de Manaus;

de 2029 a 2032 – as alíquotas de ICMS e ISS começam a ser reduzidas gradualmente e a do IBS ampliada; ,

2033 – o novo IBS será plenamente adotado, com a extinção do ICMS e do ISS;

Outra mudança é que a Reforma acaba com o “Efeito Cascata”, quando há incidência de imposto sobre imposto, e a cumulatividade, quando há pagamento de um mesmo tributo em mais de uma etapa da cadeia produtiva. Isso significa, por exemplo, que o tributo pago sobre o papel será abatido do imposto pago pelo fabricante de cadernos e não sobre o consumidor final. O valor dos impostos de insumos serão descontados para que não sejam tributados mais de uma vez.

Sobre a cumulatividade, a resolução diz que todo imposto recolhido no meio da produção dará direito a crédito, acabando com o resíduo tributário (tributos acumulados na cadeia que não são compensados). As mudanças também definem que todo imposto ficará retido no destino, ou seja, onde houve o consumo do produto e não mais na origem, onde foi produzido. O objetivo é acabar com a “guerra fiscal” entre os estados.

Atualmente, governadores podem conceber amplas reduções na tributação para que empresas se estabeleçam em seus territórios diminuindo a competitividade industrial.

ALÍQUOTAS

O Senado poderá fixar a alíquota máxima do CBS (federal)e do IBS (Estadual e municipal) com base na receita obtida pelas alíquotas testes dos anos de 2026 a 2028.

A alíquota do IBS poderá ser determinada por estados e municípios, caso isso não ocorra o Senado irá definir os valores das alíquotas de referência. A alíquota de referência mantém a arrecadação igual aos impostos atuais.

O texto estabelece que o Imposto de Valor Agregado (IVA) terá 4 tipos diferentes de alíquota:

- Padrão: estimada em 27,5%, valerá para produtos no geral

- Reduzida: desconto de 60% para 13 setores

- Intermediárias: desconto de 30% para serviços prestados por profissionais liberais

- Zerada: para um pequeno grupo de produtos em especial

- Imposto seletivo: para produtos que fazem mal à saúde ou ao meio ambiente

O IVA, imposto seletivo ou produtos que ganharão descontos e/ou isenções serão estabelecidos por lei complementar. Já a regularização das alíquotas se dará por meio de leis ordinárias.

ALÍQUOTAS REDUZIDAS:

A PEC prevê que 13 setores da economia terão corte de 60% nos tributos, sendo eles:

- Serviços de educação

- Serviços de saúde Dispositivos médicos, incluindo fórmulas nutricionais

- Dispositivos de acessibilidade para pessoas com deficiência

- Medicamentos

- Produtos de cuidados básicos à saúde menstrual

- Serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semi urbano e metropolitano

- Alimentos destinados ao consumo humano e sucos naturais sem adição de açúcares e conservantes

- Produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda

- Produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura Insumos agropecuários e aquícolas

- Produções artísticas, culturais, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional

- Bens e serviços relacionados à soberania e segurança nacional.

A redução de 30% beneficiará profissionais liberais (advogados, engenheiros, contadores e artistas)

A manutenção das reduções das alíquotas deverá ser reavaliada a cada 5 anos.

CESTA BÁSICA:

A proposta também garante a criação da cesta básica nacional que será isenta de impostos. Dentre os produtos que provavelmente serão regulamentados nesta nova etapa, estão itens como o café, feijão, arroz, óleo, sal e proteína animal.

DEVOLUÇÃO DE IMPOSTOS:

A Reforma também prevê cashback no consumo de energia elétrica e gás de cozinha para famílias de baixa renda. O imposto deverá ser devolvido na conta de luz ou no momento da compra do gás, a alíquota referente à essa devolução também será regulamentada nesta etapa.

IMPOSTO SELETIVO:

O novo tributo será de competência federal e irá incidir sobre o consumo de bens e serviços considerados prejudiciais à saúde e ao meio ambiente. Será uma cobrança adicional à alíquota padrão. A arrecadação será dividida entre a União, estados e municípios. A lista de produtos tributados também precisa ser definida.

ISENÇÕES

O texto sugere que alguns itens sejam isentos da cobrança de impostos, sendo eles:

- Dispositivos médicos

- Medicamentos

- Produtos de cuidados básicos à saúde menstrual

- Itens de acessibilidade para pessoas com deficiência

- Automóveis adquiridos por pessoas com TEA (Transtorno do Espectro Autista) e PCD (Pessoas com Deficiência)

- Veículos adquiridos por taxistas

- Serviços de educação voltados ao Prouni (Programa Universidade para Todos)

- Reabilitação de zonas históricas urbanas e áreas críticas de recuperação e reconversão urbanística

- Produtor rural (pessoa física ou jurídica) que obtiver renda anual inferior a R$3,6 milhões.

- Produtos hortícolas (legumes, verduras e vegetais), frutas e ovos.

A medida deve ser regularizada por lei complementar.

REGIMES ESPECÍFICOS DE COBRANÇA

Outra exceção à alíquota única da CBS E IBS é a criação de regimes específicos para produtos e serviços que possuem peculiaridades que dificultam o cálculo do IVA baseado na não cumulatividade (avaliação entre os débitos e créditos). Esses segmentos poderão ser beneficiados, por exemplo, com mudanças na base de cálculo, regras de crédito tributário e com alíquotas especiais:

- combustíveis e lubrificantes;

- serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de sorteios e loterias;

- sociedades cooperativas;

- serviços de hotelaria, parques de diversão e parques temáticos, agências de viagens e turismo;

- bares e restaurantes;

- atividade esportiva desenvolvida por SAF (Sociedade Anônima do Futebol);

- aviação regional;

- operações alcançadas por tratado ou convenção internacional, inclusive missões diplomáticas, repartições consulares e representações de organismos internacionais;

- serviços de transporte coletivo de passageiros rodoviário intermunicipal e interestadual, ferroviário e hidroviário.

TRIBUTAÇÃO DE HERANÇA E PATRIMÔNIO

O texto não elimina impostos relacionados ao patrimônio, como IPTU e IPVA, e as heranças (ITCMD), mas regulamenta em alguns pontos da incidência.

Em relação ao Imposto de transmissão causa mortis e doação (ITCMD), a cobrança do tributo sob o inventário (atualmente em 8%) será realizada no local de residência de quem morreu. O objetivo é evitar que manobras sejam feitas por herdeiros para pagar menos impostos.

A medida também propõe uma regra que permite a cobrança de imposto sobre herança no exterior e define que a taxa não incidirá sobre doações ou transferências para instituições sem fins lucrativos que tenham “relevância pública e social”.

A cobrança de Imposto sobre Propriedade de Veículos Automotores (IPVA), irá incidir sobre lanchas, jatinhos e iates. O IPVA cobrado pelos Estados não incidirão em:

- aeronaves agrícolas;

- embarcações de empresas com outorga para prestar serviços de transporte aquaviário (aquáticos);

- embarcações de pesca artesanal, industrial, científica ou de subsistência;

- plataformas que se locomovem na água por meios próprios;

- plataformas que exploram atividades econômicas em águas territoriais e na zona econômica exclusiva;

- tratores e máquinas agrícolas

TEMPLOS RELIGIOSOS E CORREIOS

A Reforma mantém a isenção de impostos a templos religiosos e amplia o benefício para organizações assistenciais e beneficentes mantidas pelas igrejas. O Governo Federal, estados e municípios também não poderão incidir impostos sobre Correios, autarquias e fundações mantidas pelo poder público.

REGIME AUTOMOTIVO

O texto também prevê alterações sobre os benefícios tributários concedidos para as indústrias automobilísticas instaladas nas regiões Nordeste, Norte e Centro-Oeste.

A isenção ou desconto de Imposto sobre Produtos Industrializados (IPI) e alíquota reduzida de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) serão mantidas até 31 de dezembro de 2032 para montadoras e até 31 de dezembro de 2025 para indústrias de autopeças. Para ter direito ao benefício estendido, montadoras devem estar em operação até 01 de janeiro de 2028.

ZONA FRANCA DE MANAUS

Um dos principais pontos de discussão na PEC foi o tratamento especial tributário na Zona Franca de Manaus (ZFM) - região com benefícios fiscais e tarifas alfandegárias reduzidas ou ausentes para incentivar o comércio e desenvolvimento industrial do pólo.

Atualmente a região é isenta do IPI, mas, como a princípio, a Reforma coloca fim ao tributo em todo país com o CBS (Consumo sobre Bens e Serviços), a alternativa encontrada para manter o diferencial competitivo foi a de não zerar o IPI em regiões que competem diretamente com a ZFM, que manterá isenção.

CRIAÇÃO DE COMITÊ GESTOR PARA O IBS

Um comitê gestor será criado para administrar o Imposto sobre Bens e Serviços, que substituirá o ICMS e o ISS, tributos de competência municipal e estadual respectivamente.

O Colegiado será composto por representantes de estados e DF (27 vagas) e representantes municipais e do DF (27 vagas). 14 desses representantes serão escolhidos, entre as cidades, com base na maioria absoluta dos votos de cada uma e, os outros 13, serão decididos com base nos votos ponderados pelas populações. De acordo com a PEC o presidente do comitê deverá ter “notórios conhecimentos sobre administração tributária”.

Além da administração do IBS, o Colegiado ficará responsável por regulamentar e uniformizar a aplicação do tributo, arrecadar o imposto, fazer as compensações e distribuir a arrecadação e decidir sobre as divergências administrativas sobre o imposto. As discussões só serão aprovadas caso tenha os votos conjuntos dos estados, municípios e DF: Estados: Maioria absoluta ou votos de representantes que equivalem a mais de 50% da população Municípios: Maioria absoluta

Cada ente da Federação estabelecerá uma alíquota própria do IBS por lei específica.

Cristina Helena avalia que a proposta tem muitos pontos positivos, apesar de não se ter muita clareza sobre a implementação " Foram 30 anos para a gente conseguir fazer uma reforma tributária, então de qualquer forma, eu acho que a gente tem mais a celebrado que a se preocupar", finaliza a economista.

O Índice de Atividade Econômica do Banco Central (IBC-Br) cresceu 0,40%, em série dessazonalizada de fevereiro, segundo dados divulgados pelo Banco Central na última quarta-feira (17). O indicador passou de 148,08 em janeiro, para 148,87 em fevereiro.

Este é o segundo melhor resultado do Índice desde abril de 2023, quando bateu 148,88 pontos, o maior nível da série histórica iniciada em 2003. No trimestre finalizado em fevereiro, o indicativo apresentou um crescimento de 1,23% em relação ao trimestre imediatamente anterior.

Em comparação ao mesmo período no ano passado, o nível do IBC-Br cresceu 2,59%. Em 12 meses, o acumulado chega a 2,34%.

O indicador é considerado uma prévia do PIB (Produto Interno Bruto) e é construído com base nos números sob volume da produção nos setores de agropecuária, indústria e serviços, além do volume dos impostos sobre a produção.

Com um cenário mais favorável para consumo, com inflação dentro da meta estabelecida pelo Governo e reduções sequenciais na taxa básica de juros, a Selic, atualmente em 10,75%, o indicativo de fevereiro registrou um aumento de 1,0% no varejo, em relação ao mês de janeiro.

A produção industrial, por sua vez, teve queda de 0,3% e o setor de serviços apresentou redução de 0,9% após três meses de altas no rendimento.

No mês passado, o BC informou que a expectativa de crescimento econômico é de 1,9% em 2024, já o Ministério da Fazenda acredita que a expansão deve ser de 2,2%. O Ministro da economia, Fernando Haddad, afirmou que essa estimativa deve ser reavaliada para 2,5% neste ano.

O objetivo do IBC-Br é mensurar a evolução da atividade econômica do país e contribuir para a elaboração de políticas monetárias como a taxa básica de juros. O indicador foi criado em 2003 e é utilizado em âmbito Nacional desde 2010, a publicação dos resultados é feita cerca de 45 dias após o mês de referência dos últimos dados.

A inflação do mês de março recuou e fechou em 0,16%, de acordo com os dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) na última quarta-feira (10). O grupo de Alimentos e Bebidas foi o que apresentou maior variação mensal, dentre os nove grupos pesquisados, com crescimento de 0,53%.

O IPCA (Índice de Preço ao Consumidor Amplo) deste mês ficou 0,67% abaixo da taxa do mês de fevereiro. No ano, o Índice acumula alta de 1,42% e, nos últimos 12 meses, de 3,93%. É a primeira vez desde julho do ano passado que o indicador fica abaixo dos 4%.

Entre as capitais, São Luís ( 0,81%), Belém (0,54%) e Aracajú (0,50%) foram as que apresentaram maiores taxas do indicador. Porto Alegre foi a única capital brasileira a registrar desaceleração, 0,13%.

Além de Alimentação e Bebidas, os grupos de Saúde e Cuidados Pessoais (0,43%) e Despesas Pessoais (0,33%) também ajudaram a puxar o indicador para cima. Os setores de Transporte e Comunicação registraram, respectivamente, uma queda de 0,33% e 0,13%.

Segundo a economista Cristina Helena Pinto de Mello, apesar da desaceleração deste mês, o mercado espera um aumento da inflação, baseado principalmente em questões de urgência climática, como a escassez de alimentos. Com isso, somado a certo “conservadorismo” do Banco Central, ela acredita na manutenção da taxa básica de juros (Selic) atual para a próxima reunião do Comitê de Política Monetária (Copom), que acontecerá entre os dias 7 e 8 de maio.

Na Super Quarta desta semana, O Comitê de Mercado Aberto (FOMC), dos Estados Unidos, e o Comitê de Política Monetária do Banco Central (Copom), no Brasil, se reuniram para decidir as taxas básicas de juros que irão adotar neste mês.

A taxa de juros americana foi mantida entre 5,25% e 5,50% ao ano, já o Banco Central Brasileiro (BC) fez o sexto corte consecutivo na Selic, deixando a taxa cair aos 10,75%. Os dois casos não surpreendem, e seguem o plano de medidas de cada país.

No caso americano, a taxa é a mesma desde setembro do ano passado, e se mantém no seu nível mais alto desde 2001. Segundo a professora de Economia Política na PUC-SP, Cristina Helena Pinto de Mello, o governo americano parou o corte de juros na tentativa de conter inflação que está acima da esperada.

O FOMC procura, nessas medidas, alcançar o pleno emprego e uma inflação no nível médio de 2% ao ano, em contrapartida a atual, de 3,92%.

Mesmo com essas promessas, ainda é sentida uma incerteza no mercado interno e no futuro das projeções de juros. Para Mello, “a questão da inflação {americana} está fortemente alicerçada no cenário internacional com conflitos substantivos, quebra de cadeias produtivas e aquecimento global.”

Dessa maneira, o porta-voz do Sistema de Reserva Federal dos Estados Unidos (FED), banco central americano que abriga o FOMC, disse em coletiva de imprensa que “ainda não está garantido o progresso da desaceleração da inflação e o caminho a ser seguido pela instituição é incerto".

A insegurança trazida pela taxa de juros, inflação e as suas causas leva a um futuro de desaceleração econômica americana e global. Empréstimos e investimentos se tornam mais caros, mercados precificam ativos em níveis altos e produtos encarecem.

Os juros brasileiros também se mantêm altos, apesar dos cortes, e o Brasil permanece sendo o 2° país com o maior índice do mundo, atrás apenas do México, com 11,25%. Assim, os juros reais do país, formados, entre outros pontos, pela taxa Selic subtraída à inflação prevista para os próximos 12 meses, ficam em 5,90% de acordo com levantamento do economista Jason Vieira.

Já era esperado que o Copom reduzisse a taxa de juros neste mês. O órgão e os diretores do BC haviam comunicado cortes de 0,5% em reuniões deste ano. Resta saber se nos próximos encontros essa intenção irá permanecer.

Mello acredita que “O BC tem sido coerente com seus anúncios, regras e política e vem conduzindo a redução cuidadosa da taxa de juros.” Essa lentidão, ou segurança, é reflexo também das inseguranças no mercado interno e externo.

A taxa de inflação brasileira foi de 4,26% no ano passado, e o país sofre as mesmas pressões de que padece a economia americana. Para a professora da PUC-SP, “há ainda a questão climática e fala-se cada vez mais em segurança alimentar. Não podemos esquecer que parte significativa das pressões inflacionárias estão associadas aos preços dos alimentos”.

É esperado da economia brasileira uma menor atividade que acompanha a da maioria dos outros países. A taxa de juros é refletida em pouca movimentação em investimentos e na renda nacional, deixando pouco espaço para o crescimento.

Os dados do IPCA, indicador oficial da inflação do país, divulgados na última terça-feira (12), revelam que a inflação brasileira ficou em 0,83% em fevereiro e registrou um aumento de 0,41 pontos percentuais em relação a janeiro de 2024. No ano, o IPCA acumula alta de 1,25% e, nos últimos 12 meses, de 4,50%.

Segundo o IBGE (Instituto Brasileiro de Geografia e Estatística), a alta no indicador deu-se, principalmente, por conta dos gastos com a educação, que vieram do ensino médio, pré-escola, ensino fundamental, creche, ensino superior, e cursos técnicos.

Entre os nove grupos consultados, sete apresentaram um aumento da taxa no mês passado. Educação foi o grupo que registrou maior percentual, fechando o mês em 4,98%, seguido por comunicação (1,56%), alimentação e bebidas (0,95%), transportes (0,72%), saúde (0,65%), habitação (0,27%) e despesas pessoais (0,05%). Artigos de residência e vestuário foram os únicos grupos analisados que apontaram queda, 0,07% e 0,44% respectivamente.

Entre as capitais que registraram maior aumento mensal estão Aracaju (SE) com 1,06%, São Luís (MA) com 1,06% e em terceiro lugar, Salvador (BA) com 0,96%. São Paulo registrou taxa de 0,93% e Rio de Janeiro 0,88%.

O aumento no IPCA tende a impactar na taxa Selic, que será divulgada ainda neste mês, pelo Comitê de Política Monetária (Copom). Segundo o professor de economia na PUC SP, André Paiva, “olhando a política monetária, o Copom tende a manter a perspectiva de cortes. No entanto, isso terá que ser supervisionado, já que ocorrendo variações do IPCA, a perspectiva dos cortes da Selic, ao longo de 2024, pode ser revista”.

O prazo para entrega das declarações, com ano-base em 2023, terá início no dia 15 de março e vai até 31 de maio, quem não entregar dentro do prazo estipulado está sujeito a uma multa mínima de R$165,74 e valor máximo correspondente a 20% do Imposto de Renda devido, o órgão acredita que vai receber cerca de 43 milhões de declarações até o fim do prazo. O primeiro lote da restituição também começa a ser pago no dia 31 de maio.

Quem deve declarar imposto de renda?

- Quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$30.639,90 em 2023.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$200 mil no ano passado.

- Quem obteve, em qualquer mês de 2023, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja soma foi superior a R$ 40 mil, ou com apuração de ganhos líquidos sujeitos à incidência do imposto;

- Quem teve isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro imóvel residencial no prazo de 180 dias;

- Quem teve, em 2023, receita bruta em valor superior a R$ R$ 153.199,50 em atividade rural;

- Aqueles que tinham, até 31 de dezembro de 2023, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800 mil;

-Quem passou para a condição de residente no Brasil em qualquer mês e se encontrava nessa condição até 31 de dezembro de 2023;

- Quem optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física;

- É titular de trust (termo que designa um tipo de empresa estrangeira cujo objetivo é terceirizar a administração de bens e direitos de uma pessoa ou grupo familiar) no exterior;

- Deseja atualizar bens no exterior.

O valor mínimo de rendimentos tributáveis a ser declarado subiu de 28.559,70 para 30.639,90, um aumento de quase 7% em relação ao ano passado. Segundo a economista, Cristina Helena Pinto de Mello, essa atualização possibilita o aumento da renda disponível para gastos da família, já que "a atualização da tabela corrige monetariamente os valores e faixas com alíquotas correspondentes, isso corrige um fato ( muitos contribuintes passaram a alíquotas maiores ou mesmo perderam a isenção com o aumento do preços de bens e serviços e com a redução do poder de compra ao longo dos anos a partir de 2015) e recoloca os contribuintes em suas faixas corretas”.

O que mudou no programa do IR 2024?

-

Identificação do tipo de criptoativo

O número de informações a serem fornecidas por quem declara cripoativo em seu Imposto de Renda, aumentou. Agora há a obrigatoriedade da inclusão do código do criptoativo, além de informações sobre custódia e o acréscimo do CNPJ de não custodiante.

-

Doações feitas em 2023 para Desporto, Reciclagem, PRONAS e PRONON

Quem fez algumas doações específicas em 2023 poderá utilizá-las para dedução do Imposto de Renda neste ano.

Desporto

A porcentagem de dedução para quem fez doações destinadas a projetos desportivos ou paradesportivos aumentou de 6% para 7%.

PRONAS E PRONON

Doações voltadas para o Programa Nacional de Apoio à Atenção Oncológica (Pronon) e

Programa de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas) retorna como possibilidade de dedução no IR (1% cada).

Para conseguir deduções nesse critério, especificamente, as doações devem ter sido feitas em 2023. Para quem deseja tentar aproveitar a dedução, ainda pode-se fazer doações para os fundos voltados à proteção da infância e adolescência ou dos idosos.

Reciclagem

O critério foi desenvolvido como estímulo para empresas que fomentam a cadeia produtiva de reciclagem, o limite global de dedução para tal é de 6%.

-

Ficha de alimentando

Houve um aumento no número de informações a serem preenchidas na ficha de declaração sobre os beneficiários de pensões alimentícias. Além do CPF do alimentado, o declarante precisará informar datas relativas ao tipo de processo (a data de lavratura da escritura pública, por exemplo, ou a data da decisão judicial).

-

Data de retorno ao país, quando não residente

Não residentes que tenham retornado ao Brasil em 2023 devem adicionar a data em que voltaram ao país na sua declaração.

-

Identificação de bens

O indicador foi criado para que o declarante se manifeste em caso de atualização dos bens no exterior, em decorrência da lei 14.754/2023 (PL das Offshores). Nesse caso, será possível detalhar se o valor está sendo atualizado, desmembrado ou se o bem é uma trust.

Como fazer a declaração do seu IR

Para enviar a declaração, o contribuinte pode utilizar o aplicativo Meu Imposto de Renda, disponível para tablets e smartphones, o programa gerador do imposto de renda para computadores, que estará disponível a partir de 15 de março, e o preenchimento online, pelo Centro Virtual de Atendimento da Receita Federal, o E-CAC.

Restituições

O calendário prevê cinco lotes de restituição, o primeiro se inicia ainda no último dia disponível para a declaração, 31 de maio. Os últimos quatro lotes serão restituídos em 28 de junho, 31 de julho, 30 de agosto e 30 de setembro, respectivamente.

Prioridade na restituição

-

Idosos acima de 80 anos

-

Idosos entre 60 e 79 anos

-

Contribuintes com alguma deficiência física ou mental ou moléstia grave

-

Contribuintes cuja maior fonte de renda é o magistério

-

Contribuintes que adotarem a declaração pré-preenchida

-

Ou se optarem por receber a restituição via pix. Assim como no ano passado, a única chave disponível para restituição por PIX é o CPF.

Mário Dehon, subsecretário de Arrecadação, Cadastros e Atendimento, ressaltou que a utilização da declaração pré-preenchida pode ser uma importante ferramenta para agilizar o processo de preenchimento e ressaltou que “a declaração não elimina a necessidade de conferência do declarante, mas facilita demais o preenchimento".

O programa "Desenrola Brasil" deu início na segunda-feira, 25, à fase em que os credores terão a oportunidade de oferecer descontos mais generosos, que serão aplicados na etapa final de renegociação de dívidas.

De acordo com informações do Ministério da Fazenda, um total de 924 empresas que detêm créditos de consumidores inadimplentes se inscreveram no programa. Esse número representa 86% de todas as dívidas individuais de até R$ 5 mil dos brasileiros, que foram agrupadas em categorias para facilitar o processo de leilão. As categorias incluem serviços financeiros, securitizadoras, varejo, eletricidade, telecomunicações, educação, saneamento, micro e pequenas empresas, entre outras. Além disso, as dívidas foram organizadas por ano de inadimplência, abrangendo 2019, 2020, 2021 e 2022.

Como Funcionará o Leilão?

Com base na segmentação mencionada, o governo anunciou que as empresas apresentarão descontos por meio de lances individuais, aplicados sobre o valor de cada dívida, respeitando um desconto mínimo estabelecido para cada lote.

As dívidas que obtiverem os maiores descontos serão selecionadas e poderão ser renegociadas à vista ou em até 60 parcelas, com o respaldo do governo, que disponibiliza R$ 8 bilhões em garantias, além de taxas de juros de até 1,99% ao mês, tornando a oportunidade atrativa para as empresas credoras.

Essa garantia será fornecida por meio do Fundo de Garantia de Operações (FGO) e será aplicada em duas etapas: a primeira destinada às dívidas com valores atualizados de até R$ 5 mil, enquanto a segunda abrange dívidas com valores entre R$ 5 mil e R$ 20 mil.

Em termos numéricos, as dívidas de até R$ 5 mil totalizam surpreendentes R$ 78,9 bilhões, enquanto as dívidas na faixa de R$ 5 mil a R$ 20 mil atingem R$ 161,3 bilhões, de acordo com os registros dos credores que aderiram ao programa Desenrola. Dívidas com valores superiores a R$ 20 mil não estão disponíveis para renegociação neste momento.

Quando e Quem Pode Renegociar as Dívidas?

O governo prevê que a população poderá quitar seus débitos a partir da primeira semana de outubro, quando a plataforma de renegociação será lançada. Para acessar o sistema, será necessário possuir um cadastro ativo no Gov.br.

Podem participar pessoas que ganham até dois salários mínimos ou que estejam inscritas no Cadastro Único (CadÚnico) para programas sociais do governo federal e que tenham dívidas em atraso, desde débitos bancários até contas de luz, água, varejo e educação.

O Comitê de Política Monetária (Copom) do Banco Central (BC) decidiu, na última quarta-feira (20), reduzir novamente a taxa básica de juros, Selic, em 0.5 ponto percentual. É a segunda alteração consecutiva no marcador e a taxa vai de 13,25% para 12,75% ao ano.

Ao anunciar queda em agosto (13,25%), o BC se posicionou afirmando que atitudes como essas seriam recorrentes no ano. Na ata da última reunião (20), foi indicado que esse ritmo de diminuição deve se manter nos próximos encontros: “se confirmando o cenário esperado, os membros do Comitê, unanimemente, antevêem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário” diz o documento.

A Selic é a taxa básica de remuneração de títulos públicos, sendo o piso para outras taxas de juros da economia, sua queda afeta outras tarifas o que afeta de forma direta o mercado e o consumo. Com a diminuição da taxa há uma facilidade de acesso a crédito e com mais acesso a crédito as famílias gastam mais e investem em mais coisas .

Em relação ao mercado financeiro, o foco fica no investimento produtivo (quando o investimento proporciona uma taxa de lucro, sobre o capital, maior ou igual a inflação) e não em ações e ativos de dívida pública ou privada.

Já quando o movimento é contrário e a Selic aumenta, os bancos exigem mais para fornecer crédito, afetando de forma negativa o consumo e investimento. Por outro lado, o lucro no mercado financeiro sobe, já que os títulos públicos estão rendendo mais.

Ata do Copom na íntegra:

O ambiente externo mostra-se mais incerto, com a continuidade do processo de desinflação, a despeito de núcleos de inflação ainda elevados e resiliência nos mercados de trabalho de diversos países. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas. O Comitê notou a elevação das taxas de juros de longo prazo dos Estados Unidos e a perspectiva de menor crescimento na China, ambos exigindo maior atenção por parte de países emergentes.

Em relação ao cenário doméstico, observou-se maior resiliência da atividade econômica do que anteriormente esperado, mas o Copom segue antecipando um cenário de desaceleração da economia nos próximos trimestres. Como antecipado, ocorreu uma elevação da inflação cheia ao consumidor acumulada em doze meses no período recente. As medidas mais recentes de inflação subjacente apresentaram queda, mas ainda se situam acima da meta para a inflação. As expectativas de inflação para 2023, 2024 e 2025 apuradas pela pesquisa Focus encontram-se em torno de 4,9%, 3,9% e 3,5%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 5,0% em 2023, 3,5% em 2024 e 3,1% em 2025. As projeções para a inflação de preços administrados são de 10,5% em 2023, 4,5% em 2024 e 3,6% em 2025.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; e (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado. Entre os riscos de baixa, ressaltam-se (i) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (ii) os impactos do aperto monetário sincronizado sobre a desinflação global se mostrarem mais fortes do que o esperado.

Tendo em conta a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reforça a importância da firme persecução dessas metas.

Considerando a evolução do processo de desinflação, os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu reduzir a taxa básica de juros em 0,50 ponto percentual, para 12,75% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau menor, o de 2025. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

A conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento e por expectativas de inflação com reancoragem parcial, demanda serenidade e moderação na condução da política monetária. O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.

Em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário. O Comitê ressalta ainda que a magnitude total do ciclo de flexibilização ao longo do tempo dependerá da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular as de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Votaram por uma redução de 0,50 ponto percentual os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Ailton de Aquino Santos, Carolina de Assis Barros, Diogo Abry Guillen, Fernanda Magalhães Rumenos Guardado, Gabriel Muricca Galípolo, Maurício Costa de Moura, Otávio Ribeiro Damaso e Renato Dias de Brito Gomes.

* No cenário de referência, a trajetória para a taxa de juros é extraída da pesquisa Focus e a taxa de câmbio parte de USD/BRL 4,90, evoluindo segundo a paridade do poder de compra (PPC). O preço do petróleo segue aproximadamente a curva futura pelos próximos seis meses e passa a aumentar 2% ao ano posteriormente. Além disso, adota-se a hipótese de bandeira tarifária "verde" em dezembro de 2023, de 2024 e de 2025. O valor para o câmbio é obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio USD/BRL observada nos cinco dias úteis encerrados no último dia da semana anterior à da reunião do Copom.