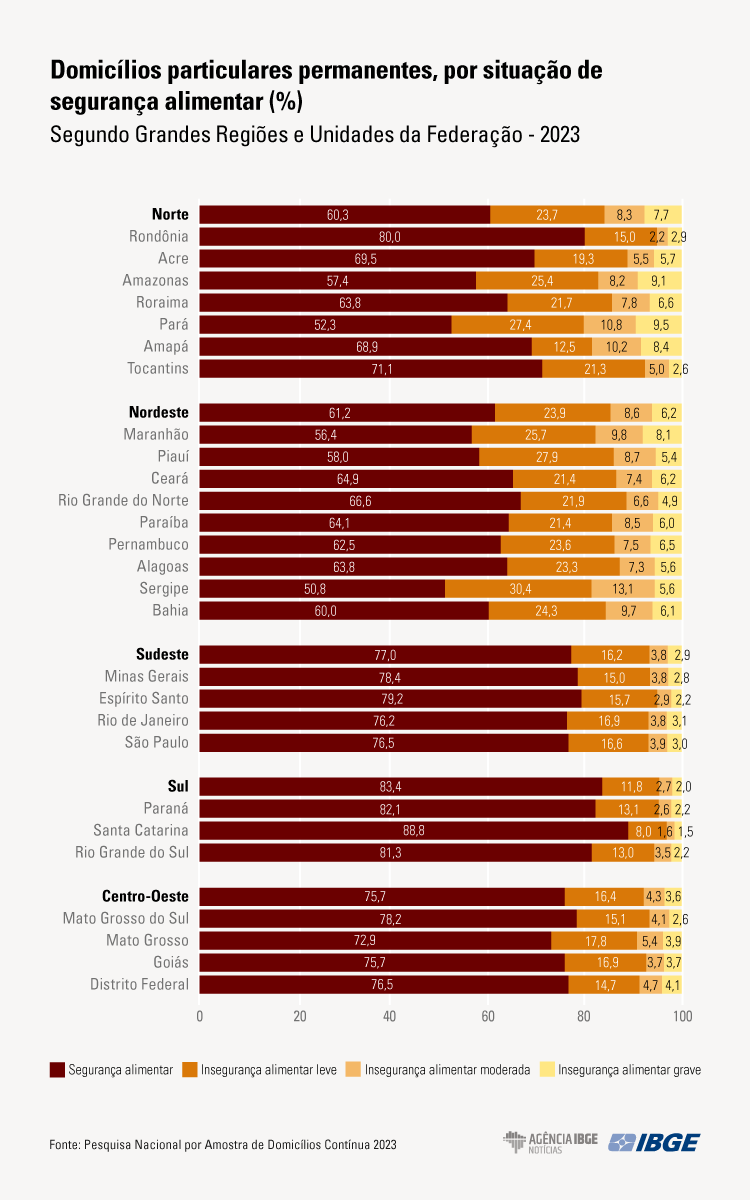

O Instituto Brasileiro de Geografia e Estatística divulgou, na última quinta-feira (25), dados atualizados sobre a segurança alimentar no Brasil. A pesquisa foi realizada em parceria com Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome, tendo como referência os três meses anteriores à data de realização do levantamento.

Os dados apontam que dos 78,3 milhões de domicílios particulares permanentes no Brasil, 72,4% - o equivalente a 56,7 milhões de pessoas - estavam em situação de segurança alimentar. O resultado revela um crescimento de 9,1 pontos percentuais desde o último levantamento do IBGE sobre o assunto, a Pesquisa de Orçamentos Familiares (POF) 2017-2018 que registrou 63,3%.

A porcentagem de domicílios afetados por algum grau de insegurança alimentar, em 2023, era de 27,6%. A forma mais grave, que é a falta efetiva de alimento na mesa, recai sobre 4,1% dos domicílios. Os dados são do módulo Segurança Alimentar da Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua.

A pesquisa ainda aponta que 18,2% estavam no nível leve, quando há dificuldades, mas ainda ocorre a manutenção alimentar; e 5,3% no moderado, quando há restrição na quantidade ou qualidade de comida para a família. A proporção de domicílios com insegurança alimentar moderada ou grave (9,4%) diminuiu 3,3 pontos percentuais desde a POF 2017-2018 (12,7%).

A vulnerabilidade nutricional foi mais expressiva nas áreas rurais do país. A porcentagem de domicílios em insegurança moderada ou grave foi de 12,7% nas regiões rurais, e nas áreas urbanas, de 8,9%. Mesmo com número expressivo, o percentual nas áreas rurais foi o menor desde a PNAD 2004.

As regiões Norte e Nordeste tiveram as menores proporções de domicílios particulares em segurança nutricional, 60,3% e 61,2% respectivamente. Por outo lado, a região Sul obteve maior percentual de domicílios em segurança alimentar (83,4%), seguida pelas regiões Centro-Oeste (75,7%) e Sudeste (77,0%).

Nas regiões Norte (23,7%) e Nordeste (23,9%), a insegurança alimentar leve esteve presente em um quarto dos domicílios, mostrando uma quantidade considerável de pessoas com preocupação ou incerteza com a alimentação. O Norte teve aproximadamente quatro vezes mais domicílios com insegurança alimentar grave do que a região Sul.

Em 2023, o Pará foi o estado que apresentou mais domicílios com preocupações sobre a alimentação moderada ou grave, com uma porcentagem de 20,3%, um em cada cinco domicílios. Em seguida estão Sergipe (18,7%) e Amapá (18,6%).

Em contrapartida, Santa Catarina (3,1%), Paraná (4,8%), Espírito Santo (5,1%) e Rondônia (5,1%) tiveram os menores percentuais.

Perfil dos entrevistados

De acordo com o levantamento, as mulheres são responsáveis pela maior parte dos domicílios. Mas, as residências geridas por homens garantem um percentual maior de estabilidade alimentar (51,3%). Nos domicílios em insegurança alimentar, 59,4% tinham como responsável uma mulher.

Por cor, 42,0% dos responsáveis pelos domicílios eram da cor branca, 12,0% da cor preta e 44,7% da cor parda.

Em domicílios com vulnerabilidade alimentar, os responsáveis de cor branca eram 29,0%, os de cor preta, 15,2%, e os de cor parda, 54,5%. Em casos de insegurança grave, a porcentagem da cor parda passa para 58,1%, sendo mais do que o dobro da cor branca na mesma situação (23,4%).

Observando a renda, 50,9% dos domicílios com insegurança alimentar moderada ou grave possuíam rendimento domiciliar per capita menor do que meio salário mínimo.

Segundo a pesquisa, os casos de insegurança alimentar moderada ou grave ficaram concentrados nas seguintes rendas:

• 79,0%: domicílios com rendimento domiciliar per capita de zero a um quarto do salário mínimo (24,1%) – Renda entre R$ 0 e R$ 353,00

• domicílios com rendimento domiciliar per capita maior do que um quarto e no máximo meio salário mínimo (26,8%) - Renda acima de R$ 353,00 até R$ 706,00

• domicílios com rendimento domiciliar per capita maior do que meio e no máximo um salário mínimo (28,1%) – Renda acima de R$ 706,00 até R$ 1412,00.

Essas três classes representavam quase metade dos domicílios brasileiros.

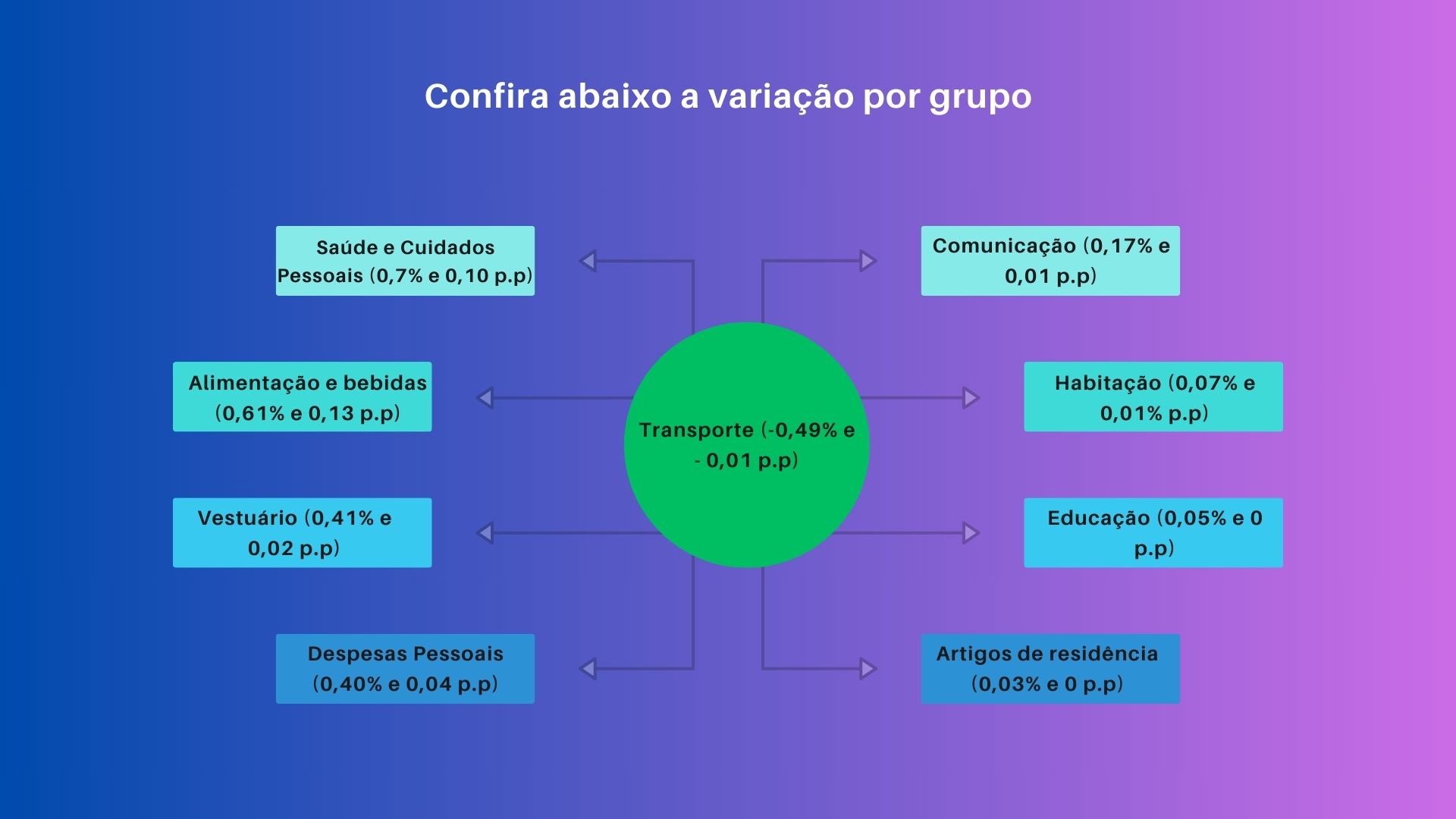

O Índice de Preço ao Consumidor Amplo 15 (IPCA 15), prévia da inflação, fecha abril em 0,21% e bate o mesmo valor de outubro de 2023. A variação do indicador, observada nos últimos 12 meses, é de 3,77%. No acumulado do ano, o Índice fica em 1,67%.

Os dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), nesta sexta-feira (26), revelam que o indicador foi puxado para cima pelo grupo de Alimentos e Bebidas, que teve alta nos preços de 0,61% e contribuiu com 0,13 p.p (pontos percentuais) e pelo setor de Saúde e Cuidados Pessoais (0,78%) que impactou com 0,10 p.p no Índice geral.

No grupo de Alimentação, os itens que registraram maior aumento nos preços foram o tomate (17,87%), alho (11,60%), cebola (11,31%), frutas (2,59%) e leite longa vida (1,96%). A batata inglesa e as carnes registraram baixa nos preços de 8,72% e 1,43% respectivamente.

O único setor que registrou queda no Índice foi o de Transportes (-0,49%). A deflação foi provocada, principalmente, pela queda nos valores das passagens aéreas (12,20%). Nos subitens de combustíveis, somente o etanol registrou aumento (0,87%). Gás veicular (- 0,97%), óleo diesel (-0,43%) e gasolina (-0,11%) contribuíram com redução para o índice geral.

Dentre as cidades brasileiras, quem teve o maior aumento na taxa foi Recife (0,57%), elevação de 0,11% em relação a março. Fortaleza foi a que apresentou o menor índice dentre as capitais com redução de 0,02%.

Variação do índice entre as cidades

-

Recife ( 0,57%)

-

Belém (0,33%)

-

Salvador ( 0,31%)

-

Rio de janeiro (0,31%)

-

Brasília (0,23%)

-

Curitiba (0,23%)

-

São Paulo (0,22%)

-

Belo Horizonte (0,14%)

-

Goiânia (0,08%)

-

Porto Alegre (-0,01%)

-

Fortaleza (-0,02%)

IPCA 15 E Redução da taxa básica de juros (Selic)

O presidente do Banco Central, Campos Neto, em evento organizado pela Young Presidents’ Organization nesta sexta-feira (26), disse que apesar da melhora no cenário recente, o mercado tem previsto queda na expectativa sobre a inflação brasileira para 2025 e que o BC precisa entender os motivos dessa regressão.

Essa análise geral do presidente deve se refletir na decisão do Comitê de Política Monetária (Copom) e variação de 0,50 ou 0,25 pontos percentuais na taxa básica de juros podem não ocorrer na próxima reunião, marcada para os dias 7 e 8 de maio.

A Reforma Tributária, aprovada no Congresso em 15 de dezembro de 23, passa agora para a sua segunda fase: A regulamentação. O projeto tem como principal objetivo simplificar a tributação. As mudanças começarão a ser aplicadas, gradualmente, a partir de 2026 - último ano de mandato do governo Lula.

É importante pontuar que Reforma Tributária e Arcabouço Fiscal não são a mesma coisa, apesar de se complementarem. A economista Cristina Helena Pinto de Mello explica que a “principal diferença é que quando a gente fala de arcabouço fiscal, a gente tá falando de política fiscal, que é como que o governo organiza seu orçamento, sejam suas receitas sejam suas despesas” já a Reforma é como o Governo lida com a arrecadação por meio da questão tributária.

PRINCIPAIS MUDANÇAS

A principal mudança da proposta é a unificação de 5 impostos cobrados pela União, estados e municípios, que serão substituídos pelo IVA Dual (dois impostos sobre o valor agregado): CBS (Contribuição sobre Bens e Serviços), administrada pela União, que substituirá o IPI (Imposto sobre Produtos Industrializados), PIS (Programa de Integração Social) e Cofins (Contribuição para Financiamento da Seguridade Social) IBS (Imposto sobre Bens e Serviços), com gestão compartilhada entre Estados e municípios, que entrará no lugar do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos Estados, e do ISS (Imposto Sobre Serviços), municipal. As mudanças acontecerão de forma gradual, então até 2026 as leis atuais continuam valendo.

Calendário de implementação:

2024 – envio dos projetos de leis ordinárias e complementares ao Congresso para a regulamentação da reforma;

2026 – início da aplicação da alíquota única, teste de 1%, sendo 0,9% para a CBS,e 0,1% para o IBS, ambos abatidos do Pis/Cofins;

2027 – reforma entra em vigor de fato com a nova CBS e a extinção de PIS e Cofins. As alíquotas do IPI também serão zeradas, com exceção dos produtos que impactam a Zona Franca de Manaus;

de 2029 a 2032 – as alíquotas de ICMS e ISS começam a ser reduzidas gradualmente e a do IBS ampliada; ,

2033 – o novo IBS será plenamente adotado, com a extinção do ICMS e do ISS;

Outra mudança é que a Reforma acaba com o “Efeito Cascata”, quando há incidência de imposto sobre imposto, e a cumulatividade, quando há pagamento de um mesmo tributo em mais de uma etapa da cadeia produtiva. Isso significa, por exemplo, que o tributo pago sobre o papel será abatido do imposto pago pelo fabricante de cadernos e não sobre o consumidor final. O valor dos impostos de insumos serão descontados para que não sejam tributados mais de uma vez.

Sobre a cumulatividade, a resolução diz que todo imposto recolhido no meio da produção dará direito a crédito, acabando com o resíduo tributário (tributos acumulados na cadeia que não são compensados). As mudanças também definem que todo imposto ficará retido no destino, ou seja, onde houve o consumo do produto e não mais na origem, onde foi produzido. O objetivo é acabar com a “guerra fiscal” entre os estados.

Atualmente, governadores podem conceber amplas reduções na tributação para que empresas se estabeleçam em seus territórios diminuindo a competitividade industrial.

ALÍQUOTAS

O Senado poderá fixar a alíquota máxima do CBS (federal)e do IBS (Estadual e municipal) com base na receita obtida pelas alíquotas testes dos anos de 2026 a 2028.

A alíquota do IBS poderá ser determinada por estados e municípios, caso isso não ocorra o Senado irá definir os valores das alíquotas de referência. A alíquota de referência mantém a arrecadação igual aos impostos atuais.

O texto estabelece que o Imposto de Valor Agregado (IVA) terá 4 tipos diferentes de alíquota:

- Padrão: estimada em 27,5%, valerá para produtos no geral

- Reduzida: desconto de 60% para 13 setores

- Intermediárias: desconto de 30% para serviços prestados por profissionais liberais

- Zerada: para um pequeno grupo de produtos em especial

- Imposto seletivo: para produtos que fazem mal à saúde ou ao meio ambiente

O IVA, imposto seletivo ou produtos que ganharão descontos e/ou isenções serão estabelecidos por lei complementar. Já a regularização das alíquotas se dará por meio de leis ordinárias.

ALÍQUOTAS REDUZIDAS:

A PEC prevê que 13 setores da economia terão corte de 60% nos tributos, sendo eles:

- Serviços de educação

- Serviços de saúde Dispositivos médicos, incluindo fórmulas nutricionais

- Dispositivos de acessibilidade para pessoas com deficiência

- Medicamentos

- Produtos de cuidados básicos à saúde menstrual

- Serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semi urbano e metropolitano

- Alimentos destinados ao consumo humano e sucos naturais sem adição de açúcares e conservantes

- Produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda

- Produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura Insumos agropecuários e aquícolas

- Produções artísticas, culturais, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional

- Bens e serviços relacionados à soberania e segurança nacional.

A redução de 30% beneficiará profissionais liberais (advogados, engenheiros, contadores e artistas)

A manutenção das reduções das alíquotas deverá ser reavaliada a cada 5 anos.

CESTA BÁSICA:

A proposta também garante a criação da cesta básica nacional que será isenta de impostos. Dentre os produtos que provavelmente serão regulamentados nesta nova etapa, estão itens como o café, feijão, arroz, óleo, sal e proteína animal.

DEVOLUÇÃO DE IMPOSTOS:

A Reforma também prevê cashback no consumo de energia elétrica e gás de cozinha para famílias de baixa renda. O imposto deverá ser devolvido na conta de luz ou no momento da compra do gás, a alíquota referente à essa devolução também será regulamentada nesta etapa.

IMPOSTO SELETIVO:

O novo tributo será de competência federal e irá incidir sobre o consumo de bens e serviços considerados prejudiciais à saúde e ao meio ambiente. Será uma cobrança adicional à alíquota padrão. A arrecadação será dividida entre a União, estados e municípios. A lista de produtos tributados também precisa ser definida.

ISENÇÕES

O texto sugere que alguns itens sejam isentos da cobrança de impostos, sendo eles:

- Dispositivos médicos

- Medicamentos

- Produtos de cuidados básicos à saúde menstrual

- Itens de acessibilidade para pessoas com deficiência

- Automóveis adquiridos por pessoas com TEA (Transtorno do Espectro Autista) e PCD (Pessoas com Deficiência)

- Veículos adquiridos por taxistas

- Serviços de educação voltados ao Prouni (Programa Universidade para Todos)

- Reabilitação de zonas históricas urbanas e áreas críticas de recuperação e reconversão urbanística

- Produtor rural (pessoa física ou jurídica) que obtiver renda anual inferior a R$3,6 milhões.

- Produtos hortícolas (legumes, verduras e vegetais), frutas e ovos.

A medida deve ser regularizada por lei complementar.

REGIMES ESPECÍFICOS DE COBRANÇA

Outra exceção à alíquota única da CBS E IBS é a criação de regimes específicos para produtos e serviços que possuem peculiaridades que dificultam o cálculo do IVA baseado na não cumulatividade (avaliação entre os débitos e créditos). Esses segmentos poderão ser beneficiados, por exemplo, com mudanças na base de cálculo, regras de crédito tributário e com alíquotas especiais:

- combustíveis e lubrificantes;

- serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de sorteios e loterias;

- sociedades cooperativas;

- serviços de hotelaria, parques de diversão e parques temáticos, agências de viagens e turismo;

- bares e restaurantes;

- atividade esportiva desenvolvida por SAF (Sociedade Anônima do Futebol);

- aviação regional;

- operações alcançadas por tratado ou convenção internacional, inclusive missões diplomáticas, repartições consulares e representações de organismos internacionais;

- serviços de transporte coletivo de passageiros rodoviário intermunicipal e interestadual, ferroviário e hidroviário.

TRIBUTAÇÃO DE HERANÇA E PATRIMÔNIO

O texto não elimina impostos relacionados ao patrimônio, como IPTU e IPVA, e as heranças (ITCMD), mas regulamenta em alguns pontos da incidência.

Em relação ao Imposto de transmissão causa mortis e doação (ITCMD), a cobrança do tributo sob o inventário (atualmente em 8%) será realizada no local de residência de quem morreu. O objetivo é evitar que manobras sejam feitas por herdeiros para pagar menos impostos.

A medida também propõe uma regra que permite a cobrança de imposto sobre herança no exterior e define que a taxa não incidirá sobre doações ou transferências para instituições sem fins lucrativos que tenham “relevância pública e social”.

A cobrança de Imposto sobre Propriedade de Veículos Automotores (IPVA), irá incidir sobre lanchas, jatinhos e iates. O IPVA cobrado pelos Estados não incidirão em:

- aeronaves agrícolas;

- embarcações de empresas com outorga para prestar serviços de transporte aquaviário (aquáticos);

- embarcações de pesca artesanal, industrial, científica ou de subsistência;

- plataformas que se locomovem na água por meios próprios;

- plataformas que exploram atividades econômicas em águas territoriais e na zona econômica exclusiva;

- tratores e máquinas agrícolas

TEMPLOS RELIGIOSOS E CORREIOS

A Reforma mantém a isenção de impostos a templos religiosos e amplia o benefício para organizações assistenciais e beneficentes mantidas pelas igrejas. O Governo Federal, estados e municípios também não poderão incidir impostos sobre Correios, autarquias e fundações mantidas pelo poder público.

REGIME AUTOMOTIVO

O texto também prevê alterações sobre os benefícios tributários concedidos para as indústrias automobilísticas instaladas nas regiões Nordeste, Norte e Centro-Oeste.

A isenção ou desconto de Imposto sobre Produtos Industrializados (IPI) e alíquota reduzida de ICMS (Imposto sobre Circulação de Mercadorias e Serviços) serão mantidas até 31 de dezembro de 2032 para montadoras e até 31 de dezembro de 2025 para indústrias de autopeças. Para ter direito ao benefício estendido, montadoras devem estar em operação até 01 de janeiro de 2028.

ZONA FRANCA DE MANAUS

Um dos principais pontos de discussão na PEC foi o tratamento especial tributário na Zona Franca de Manaus (ZFM) - região com benefícios fiscais e tarifas alfandegárias reduzidas ou ausentes para incentivar o comércio e desenvolvimento industrial do pólo.

Atualmente a região é isenta do IPI, mas, como a princípio, a Reforma coloca fim ao tributo em todo país com o CBS (Consumo sobre Bens e Serviços), a alternativa encontrada para manter o diferencial competitivo foi a de não zerar o IPI em regiões que competem diretamente com a ZFM, que manterá isenção.

CRIAÇÃO DE COMITÊ GESTOR PARA O IBS

Um comitê gestor será criado para administrar o Imposto sobre Bens e Serviços, que substituirá o ICMS e o ISS, tributos de competência municipal e estadual respectivamente.

O Colegiado será composto por representantes de estados e DF (27 vagas) e representantes municipais e do DF (27 vagas). 14 desses representantes serão escolhidos, entre as cidades, com base na maioria absoluta dos votos de cada uma e, os outros 13, serão decididos com base nos votos ponderados pelas populações. De acordo com a PEC o presidente do comitê deverá ter “notórios conhecimentos sobre administração tributária”.

Além da administração do IBS, o Colegiado ficará responsável por regulamentar e uniformizar a aplicação do tributo, arrecadar o imposto, fazer as compensações e distribuir a arrecadação e decidir sobre as divergências administrativas sobre o imposto. As discussões só serão aprovadas caso tenha os votos conjuntos dos estados, municípios e DF: Estados: Maioria absoluta ou votos de representantes que equivalem a mais de 50% da população Municípios: Maioria absoluta

Cada ente da Federação estabelecerá uma alíquota própria do IBS por lei específica.

Cristina Helena avalia que a proposta tem muitos pontos positivos, apesar de não se ter muita clareza sobre a implementação " Foram 30 anos para a gente conseguir fazer uma reforma tributária, então de qualquer forma, eu acho que a gente tem mais a celebrado que a se preocupar", finaliza a economista.

O Índice de Atividade Econômica do Banco Central (IBC-Br) cresceu 0,40%, em série dessazonalizada de fevereiro, segundo dados divulgados pelo Banco Central na última quarta-feira (17). O indicador passou de 148,08 em janeiro, para 148,87 em fevereiro.

Este é o segundo melhor resultado do Índice desde abril de 2023, quando bateu 148,88 pontos, o maior nível da série histórica iniciada em 2003. No trimestre finalizado em fevereiro, o indicativo apresentou um crescimento de 1,23% em relação ao trimestre imediatamente anterior.

Em comparação ao mesmo período no ano passado, o nível do IBC-Br cresceu 2,59%. Em 12 meses, o acumulado chega a 2,34%.

O indicador é considerado uma prévia do PIB (Produto Interno Bruto) e é construído com base nos números sob volume da produção nos setores de agropecuária, indústria e serviços, além do volume dos impostos sobre a produção.

Com um cenário mais favorável para consumo, com inflação dentro da meta estabelecida pelo Governo e reduções sequenciais na taxa básica de juros, a Selic, atualmente em 10,75%, o indicativo de fevereiro registrou um aumento de 1,0% no varejo, em relação ao mês de janeiro.

A produção industrial, por sua vez, teve queda de 0,3% e o setor de serviços apresentou redução de 0,9% após três meses de altas no rendimento.

No mês passado, o BC informou que a expectativa de crescimento econômico é de 1,9% em 2024, já o Ministério da Fazenda acredita que a expansão deve ser de 2,2%. O Ministro da economia, Fernando Haddad, afirmou que essa estimativa deve ser reavaliada para 2,5% neste ano.

O objetivo do IBC-Br é mensurar a evolução da atividade econômica do país e contribuir para a elaboração de políticas monetárias como a taxa básica de juros. O indicador foi criado em 2003 e é utilizado em âmbito Nacional desde 2010, a publicação dos resultados é feita cerca de 45 dias após o mês de referência dos últimos dados.

A inflação do mês de março recuou e fechou em 0,16%, de acordo com os dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) na última quarta-feira (10). O grupo de Alimentos e Bebidas foi o que apresentou maior variação mensal, dentre os nove grupos pesquisados, com crescimento de 0,53%.

O IPCA (Índice de Preço ao Consumidor Amplo) deste mês ficou 0,67% abaixo da taxa do mês de fevereiro. No ano, o Índice acumula alta de 1,42% e, nos últimos 12 meses, de 3,93%. É a primeira vez desde julho do ano passado que o indicador fica abaixo dos 4%.

Entre as capitais, São Luís ( 0,81%), Belém (0,54%) e Aracajú (0,50%) foram as que apresentaram maiores taxas do indicador. Porto Alegre foi a única capital brasileira a registrar desaceleração, 0,13%.

Além de Alimentação e Bebidas, os grupos de Saúde e Cuidados Pessoais (0,43%) e Despesas Pessoais (0,33%) também ajudaram a puxar o indicador para cima. Os setores de Transporte e Comunicação registraram, respectivamente, uma queda de 0,33% e 0,13%.

Segundo a economista Cristina Helena Pinto de Mello, apesar da desaceleração deste mês, o mercado espera um aumento da inflação, baseado principalmente em questões de urgência climática, como a escassez de alimentos. Com isso, somado a certo “conservadorismo” do Banco Central, ela acredita na manutenção da taxa básica de juros (Selic) atual para a próxima reunião do Comitê de Política Monetária (Copom), que acontecerá entre os dias 7 e 8 de maio.

O Ministério da Fazenda enviou, no último dia 28, dois projetos focados na taxação de super ricos para o Congresso Nacional . Trata-se de uma medida provisória (MP) para taxar fundos especiais e um projeto de lei (PL) para tributar Offshores. De acordo com o governo, as propostas têm capacidade de arrecadar R$7,05 bilhões de reais em 2024 e chegar a 7,13 bilhões em 2026.

A Constituição brasileira, elaborada em 1988, menciona a implementação do Imposto sobre Grandes Fortunas (IGF). Desde então, alguns projetos foram enviados para o Congresso Nacional, contudo, não tiveram êxito até o momento. Segundo um levantamento da CNN Business, 37 propostas já foram feitas, mas nenhuma mudança de fato ocorreu.

Taxação de Fundos Exclusivos

Fundos especiais, também chamados de fundos exclusivos, se diferenciam dos fundos abertos pois possuem apenas um cotista, ou seja, somente uma pessoa física ou grupo familiar pode participar do rendimento deste fundo. Para se encaixar na categoria, precisa-se de um investimento de pelo menos 10 milhões de reais. Em termos práticos, equivale a apenas uma pessoa ter direito a usufruir a infraestrutura de um clube fechado. Por outro lado, fundos abertos são como clubes em que todos contribuem e usufruem da mesma infraestrutura.

Os fundos exclusivos são usados para processos de sucessão, isto é, no momento que um bilionário transmite sua herança, há uma doação de cotas para os beneficiados, evitando custos maiores e burocracias.

A maior vantagem desse tipo de investimento é a isenção de imposto de renda semestral, cobrado em maio e novembro de cada ano. Dessa forma, há uma antecipação do imposto de renda para investimentos de longo (15%) e curto prazo (20%). Com um fundo de investimento especial, os cotistas estavam isentos dessa política apelidada de “come-cotas”, lucrando entre 30% a 40% a mais que o cidadão comum, já que haveria uma maior quantidade de dinheiro rendendo.

Além disso, para esse tipo de fundo, o imposto de renda só é cobrado no momento de resgate do capital com uma cobrança regressiva. Ou seja, quanto mais tempo o dinheiro render, menos imposto ele terá.

A medida provisória assinada por Lula foca na alteração desse cenário. A política de imposto de renda vai valer também para os fundos exclusivos. O desconto, neste caso, será feito duas vezes ao ano, e não mais somente no momento de saque do investimento. A alíquota pode sofrer variação de 15% a 20%

A MP prevê uma arrecadação total de R$24 bilhões de reais entre 2023 e 2026. Com o aumento da isenção do Imposto de Renda, que é válido desde maio, houve uma diminuição do valor que será coletado. Assim, a nova taxação compensará a quantidade em falta. Aqueles que optarem por começar a taxação ainda em 2023 terão uma alíquota de 10%.

Taxação das Offshore

“Offshore” é um termo em inglês utilizado para se referir a investimentos feitos no capital exterior. Boa parte dessas aplicações estão em países chamados de “paraísos fiscais” - locais com baixa ou nenhuma tributação internacional em busca de aplicações estrangeiras.

Empresas offshores optam por esse tipo de investimento com o objetivo de proteger o seu patrimônio. Além de não concentrarem todos os seus bens em só uma nação, utilizam-se também dos “trusts”, empresas que são abertas com o objetivo de terceirizar a administração de bens e direitos de uma pessoa ou grupo familiar para evitar taxações no momento de dividir a herança.

Atualmente, a taxação ocorre somente no momento do resgate e envio do dinheiro ao Brasil. Estima-se que o valor aplicado no exterior seja de mais de 1 trilhão de reais. O Projeto de Lei, protocolado pelo Governo Federal, prevê uma cobrança de imposto anual sobre as offshores com alíquotas que variam de 0% a 22,5%.

Dependendo do valor aplicado, usuários com uma renda de até R$6 mil reais estarão isentos. Cidadãos que participarem dessa taxação ainda em 2023 terão uma alíquota fixa de 10%.

Em entrevista à AGEMT, o economista e professor da Faculdade de Economia e Administração da Universidade de São Paulo (FEA-USP), Paulo Roberto Feldmann, analisa que esse tipo de política tributária é necessária, tendo em vista que o Brasil é um dos países mais desiguais do mundo.

“Não podemos aceitar que metade das famílias brasileiras tenham que viver com menos de R$ 3000,00. Enquanto isso, as famílias mais ricas, como vivem de rendas de seus investimentos, ou dos lucros de suas empresas ou, então, de dividendos de ações não pagam impostos”, afirma Feldmann.

Segundo dados do Ministério da Fazenda, quase 48% do valor arrecadado pela União vem de impostos sobre bens e serviços, valores presentes, por exemplo, no preço de produtos alimentícios e transporte público.Enquanto isto, o imposto sobre a renda equivale a 19% da arrecadação.

A tributação na renda tem mais chance de afetar o rico já que o pobre faz parte de uma menor alíquota e trabalha muito na informalidade. Dessa forma, a União teria chance de arrecadar mais, além de poder também taxar dividendos. De acordo com dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), no mundo, o imposto sobre a renda é equivalente a 33% da arrecadação.

Economistas mais conservadores criticam políticas como as sugeridas pela medida provisória e do projeto de lei do governo federal, já que o aumento de tributação altera o lucro das empresas, fazendo com que saiam do país.

Para Rodrigo de Losso Bueno, economista financeiro e também professor da FEA-USP, o efeito a longo prazo desse tipo de medida é menos emprego e menor crescimento econômico no Brasil. “ Aqueles que ainda vão fazer sucesso estão na situação mais confortável. Quando perceberem que seu negócio vai decolar, transferem sua matriz para o exterior e mudam o domicílio fiscal”, explica o especialista.

Bueno também observa que aqueles que serão diretamente afetados pela MP, podem sair do país e, com isso, deixarem de participar da arrecadação a longo prazo. Frente a este cenário, na visão do economista, o objetivo futuro do Governo Federal em cobrir os rombos que a isenção do imposto de renda pode causar, poderá não se concretizar.

Você já pensou quanto você gasta com alimentação nos últimos tempos? A Pesquisa de Orçamentos Familiares de 2018, relatório mais recente de economia, calculou que as despesas per capita do setor atingem 70,5% da renda de uma família média no Brasil. Cinco anos depois, após uma pandemia e uma crise política na economia pós transição de governo, o Índice Nacional de Preços ao Consumidor (INPC), que mede o valor da cesta básica de indivíduos com faturamento até 5 salários mínimos (R$ 6.600), fechou o mês de agosto com inflação de 0,2%, taxa superior a julho desse ano e agosto de 2022.

Todo domingo, Armando Silva, (nome fictício) 82 anos, vai à feira. Aposentado há quase 30 anos, mora com a esposa em um prédio e sobrevivem com 4,2 salários mínimos contribuídos ao longo desses anos. Em entrevista à Agência Maurício Tragtenberg (Agemt), ele conta como os gastos com frutas e legumes “pesaram” de alguns anos para cá. “Mais ou menos 20% do que eu ganho vai para a feira”.

Isso porque as placas amarelas espalhadas pelas lojas não significam mais promoção. Os tubérculos, raízes e legumes foram os produtos que mais sofreram variação entre a categoria de alimentos e bebidas, enquanto a carne está em terceiro lugar dos alimentos que sofreram menos variação - dados coletados pelo Ministério da Economia em janeiro de 2021.

Diante desse expoente e dos preços que prejudicam os lucros dos feirantes, André Fiori, analista de economia da Companhia de Entrepostos e Armazéns Gerais de São Paulo (CEAGESP), contou à Agemt as estratégias utilizadas pelos vendedores. “Eles estão 'regulando' as quantidades a serem compradas, assim sendo, os preços mesmo subindo não tem "força" para ficar nas alturas por conta da compra escalonada dando preferência para produtos sazonais (com boa oferta) e regionais.”

O leite e os derivados não ficaram de fora do orçamento. “Após quatro anos de altas consecutivas na produção leiteira, o setor apresentou dois anos de quedas significativas e estima-se que o Brasil encerre o ano com queda de 4,4% na produção formal”, relata a pesquisadora da Embrapa Gado de Leite Kennya Siqueira para o site da empresa. Se, por um lado, a crise nas estruturas lacínias mexeu com o mercado financeiro, por outro, o consumidor não ficou de fora. O consumo anual de leite por habitante foi reduzido de 170,3 litros para 163 litros.

Com base em todos os acréscimos na indústria alimentícia, a segurança por uma alimentação saudável sofre para não ser atingida pelos preços. O Panorama 2022 publicado pela Organização das Nações Unidas (ONU) e outras instituições internacionais analisou que o custo e o acesso à alimentação saudável na América Latina e no Caribe são, atualmente, o mais caro do mundo. O custo da média mundial por pessoa por dia é US$3,54, enquanto nas outras regiões citadas é de US$3,89. “Como consequência, 131 milhões de pessoas não têm acesso a esse tipo de rotina.” Enquanto isso, em 2020, 18,5% da América do Sul não tinha condição de sustentar esse custo.

Assim como o senhor Amando, quase um quarto da população que tenta manter uma alimentação saudável sofre para administrar a renda com um custo de vida elevado.

*o nome Armando Silva é fictício

Na falta de dinheiro na conta, o cartão de crédito é o maior “quebra-galho” da população brasileira. O recurso permite o rápido consumo de itens, desde para aproveitamento próprio, até para pequenos comerciantes que utilizam do cartão para reabastecer o estoque.

Em discurso para o Senado, Roberto Campos Neto, atual presidente do Banco Central, defendeu o fim da isenção de juros por compras parceladas no cartão, dizendo que a medida poderia evitar o endividamento da população por juro rotativo.

No último mês de julho, o juro rotativo (isto é, a taxa cobrada quando o cliente não paga o valor total da fatura do cartão de crédito) teve acréscimo de quase 9 por cento, passando de 437,0% para 445,7%. A taxa é uma das principais causas de inadimplência no país.

Esperando por votação no Senado após ser aprovado na Câmara, o projeto criado pelo deputado federal Elmar Nascimento (União-BA) e relatado por Alencar Santana (PT-SP) visa estabelecer um limite para o juro rotativo, com o objetivo de diminuir a taxa e evitar cobranças abusivas. No ofício aprovado consta o prazo de 90 dias para que as instituições emissoras de cartões desenvolvam propostas para regulamentação da taxa. Caso após o prazo a condição não tenha sido atendida, a taxa total deverá ser de 100%.

Especialista em consumo brasileiro, Cristina Helena Pinto de Melo, que tem experiência em economia política e crescimento e desenvolvimento econômico, relata que pensando no aspecto social, a compra no cartão de crédito normalmente relacionada com estímulos de processos psicossociais, como a falsa sensação de não estar de fato gastando dinheiro, já que ao pagar com o cartão o consumidor não vê o dinheiro saindo da conta imediatamente, mas também ao fato de grande parte das compras com cartão não oferecer descontos quando comparado ao valor pago à vista.

A escolha pelo pagamento no cartão pode ser impulsionada pela baixa renda que impossibilita o pagamento à vista. Dessa forma, o indivíduo opta pelo consumo presente, isto é, pela compra no agora, visualizando o que deixará de comprar no futuro, para que assim possa fazer uso dos produtos no presente. Esse pensamento explicado por Cristina como o “consumo presente”, é bastante abordado na teoria econômica como um prejudicial para o planejamento financeiro de consumos futuros.

De acordo com a economista: “uma parte significativa da população já tem comprometida parcialmente a renda futura com compras já realizadas (com cartão). Neste caso, não há impactos imediatos sobre as aquisições já feitas. Mas, considerando que parte dos recursos futuros já estão comprometidos, uma mudança de prática altera as condições para novas aquisições parceladas o que desafia a gestão do orçamento doméstico."

Sobre consumidores de classes mais altas que utilizam o cartão de crédito mesmo quando têm renda o suficiente para pagar à vista, seus estímulos são outros: o acúmulo de milhas para trocar por produtos e serviços. A estratégia não deve ser afetada, já que comumente quando utilizada por esta finalidade os consumidores realizam as compras no cartão em uma única parcela: “Hoje a venda parcelada é considerada na hora da precificação. Isso significa que o preço do produto embute juros do parcelamento. Uma mudança no crédito rotativo pode mudar a precificação, e, portanto, o acúmulo de milhas. Essa é a única possibilidade (de prejuízo). Muitos usam o cartão sem parcelamento com a finalidade de acumular milhas e este hábito não deverá se alterar em função de mudanças no parcelamento”, ressalta Cristina.

Quando se trata das classes mais baixas, a medida pode evitar endividamento por juro rotativo, mas tem sua eficácia questionada, pois ainda deve comprometer o orçamento. Segundo Cristina, a alteração de fim de isenção de juros por parcelamento “pode desestimular o uso do cartão como meio de pagamento. Isso evita sim o endividamento por juro rotativo”.

Apesar disso, não há evidências de que os consumidores de baixa renda deverão deixar de consumir com cartão, já que sem valores na conta para compras à vista, o cartão resiste como principal possibilidade de crédito, fazendo com que consumidores de classe C e D possam permanecer com a renda prejudicada e o orçamento exposto a risco de endividamento. A medida segue como uma grande questão.

A economista reforça: “Não podemos esquecer que a taxa de juros no rotativo é uma das mais elevadas na economia. Quem não consegue pagar as parcelas conforme acordado no momento da compra ou não atenta para a soma das várias parcelas e não consegue fazer o pagamento vê sua dívida crescer a um ritmo que impossibilita ao pagador honrar seus compromissos. Estamos falando de uma taxa de juros em torno de 15% ao mês, maior que a taxa básica (SELIC) anual. Portanto, administrar uma mudança na possibilidade de compras parceladas é importante e muito desafiadora.”

O ministro da Fazenda, Fernando Haddad, a ministra do Planejamento, Simone Tebet, e o líder do Governo no Congresso Nacional, o senador Randolfe Rodrigues, apresentaram a Lei de Orçamento Anual (LOA), enviada para o Executivo, durante uma coletiva com jornalistas na última quinta-feira (31).

O primeiro projeto oficial aprovado pelo Governo Lula tem como metas prioritárias zerar as dívidas das contas públicas e reajustar os investimentos para cada setor social.

Durante a coletiva, Haddad explicou que a reconstrução do plano, desde o início, visou corrigir distorções e dar sustentabilidade para despesas que foram aprovadas no ano anterior.

Uma das palavras mais utilizadas durante a exposição do orçamento foi “sustentablidade”. De acordo com os especialistas, a ideia para o ano que vem é estabilizar a receita. A estratégia escolhida coloca na balança o déficit primário zero e o superávit necessário.

O déficit primário é o resultado negativo da receita pública, ou seja, houve mais gastos do que ganhos com as contas. Enquanto o superávit primário é a arrecadação superior às despesas do Governo.

Mas como funcionará na prática?

O economista e professor da Faculdade de Economia e Administração da Universidade de São Paulo (USP), Paulo Roberto Feldmann, explica o efeito funcional do projeto. “ O efeito prático é que quando o governo consegue controlar seus gastos e torná-los inferiores ao arrecadado é mais fácil sobrar recursos os quais poderão ser usados em investimentos governamentais. Se isso acontecer poderá haver geração de novos empregos [...] A regra importante é a de que os gastos nunca devem superar o que o governo arrecada. Esta é a base do novo arcabouço fiscal. Difícil será implementá-la.”

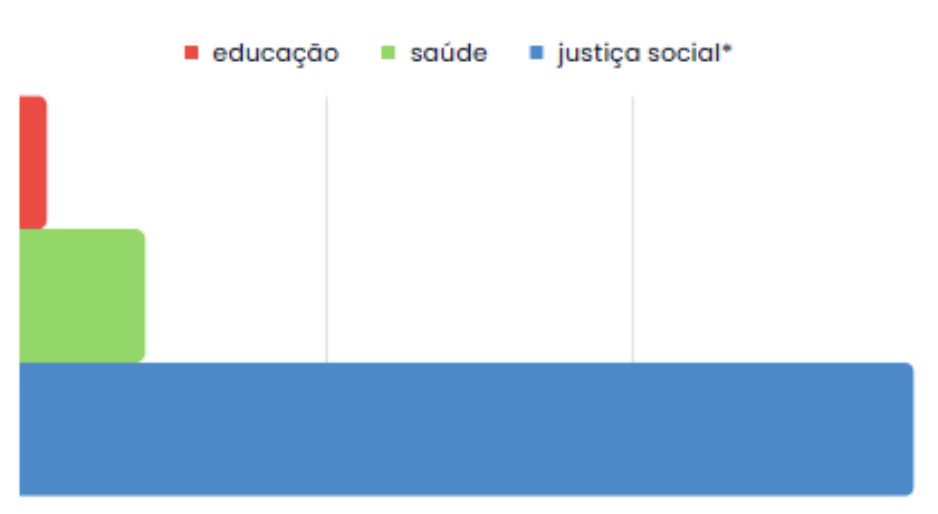

Rearranjo orçamentário

O caminho mais trabalhado pelos idealizadores do planejamento tem sido um processo de ajuste. A ministra explicou que as áreas mais atendidas foram a saúde, a educação e os ministérios voltados à justiça social.

Com um total de despesas primárias somadas em R$ 2,06 trilhões, a área da saúde terá um aumento de R$ 50 milhões, o que equivale a R$ 218 bilhões no ano que vem. Para a educação, haverá um aumento de R$ 9 milhões, transformando-se em R$ 108 bilhões anuais. O piso do investimento também cresceu, com alteração de R$ 3,9 bilhões.

Outra medida de contenção intitulada foi uma projeção econômica para o caso de déficit das contas de 230 bilhões de reais, aprovada ainda no ano passado.

*Ministério da Igualdade Racial (48,56%), Ministério das Mulheres(16,14%), Ministério dos Povos Indígenas: 5,03% e Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome: 3,11%

Outras mudanças

O Congresso autorizou o aumento de 101 reais do salário mínimo (de R$1.320 em 2023 para R$1.421 em 2024). Além disso, o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) teve uma mudança de 10% para 23% nos investimentos estatais. O Bolsa Família, que beneficia mais de 20 milhões de famílias, receberá R$169,5 bilhões e até o momento não recebeu reajuste.

|

Quem mais ganhou |

|

|

1ºMinistério dos Transportes: 133,43% (R$ 57,4 bilhões) |

10ºMinistério da Ciência Tecnologia e Inovação: 8,26% (R$ 12,4 bilhões) |

|

2ºMinistério da Igualdade Racial: 48,56% (R$ 163 milhões) |

11ºMinistério da Previdência Social: 6,21% (R$ 935,2 bilhões) |

|

3ºMinistério da Fazenda: 27,04% (R$ 33,5 bilhões) |

12ºMinistério do Desenvolvimento Agrário e Agricultura Familiar: 6,06% (R$ 5,6 bilhões) |

|

4ºMinistério da Saúde: 22,8% (R$ 231,38 bilhões) |

13ºMinistério dos Povos Indígenas: 5,03% (R$ 856 milhões) |

|

5ºMinistério das Mulheres: 16,14% (R$ 208 milhões) |

14ºMinistério das Comunicações: 3,49% (R$ 1,9 bilhão) |

|

6ºMinistério do Trabalho e Emprego: 11,69% (R$ 111,4 bilhões) |

15ºMinistério do Desenvolvimento e Assistência Social, Família e Combate à Fome: 3,11% (R$ 281,7 bilhões) |

|

7ºMinistério da Educação: 10,26% (R$ 180,5 bilhões) |

17ºMinistério da Defesa: 2,00% (R$ 126,1 bilhões) |

|

8ºMinistério de Portos e Aeroportos: 9,55% (R$ 5,4 bilhões) |

18ºMinistério da Pesca e Aquicultura: 1,96% (R$ 300 milhões) |

|

9ºMinistério do Desenvolvimento, Indústria, Comércio e Serviços: 9,08% (R$ 2,8 bilhões) |

|

Quem mais perdeu |

7ºMinistério da Cultura: -10,13% (R$ 3,3 bilhões) |

|

1ºMinistério do Turismo: -52,97% (R$ 270 milhões) |

8ºMinistério das Cidades: -8,15% (R$ 20,9 bilhões) |

|

2ºMinistério da Integração e do Desenvolvimento Regional: -52,80% (R$ 5,4 bilhões) |

9ºMinistério da Agricultura e Pecuária: -3,78% (R$ 10,5 bilhões) |

|

3ºMinistério do Esporte: -52,33% (R$ 607 milhões) |

10ºMinistério do Planejamento e Orçamento: -2,49% (R$ 3,3 bilhões) |

|

4ºMinistério da Gestão e da Inovação em Serviços Públicos: -17,18% (R$ 6,6 bilhões) |

11ºMinistério de Minas e Energia: -1,94% (R$ 8,8 bilhões) |

|

5ºMinistério do Meio Ambiente e Mudança do Clima: -16,06% (R$ 3,6 bilhões) |

12ºMinistério da Justiça e Segurança Pública: - 1,19% (R$ 20,4 bilhões) |

|

6ºMinistério dos Direitos Humanos e Cidadania: -15,66% (R$ 412 milhões) |

13ºMinistério das Relações Exteriores: -0,36% (R$ 4,7 bilhões) |

Previsões

-

Crescimento do Produto Interno Bruto (PIB) de 2,26%;

-

Redução da taxa básica de juros (Selic) para 9,8% (em 2023, a taxa Selic fechou em 13,25%), para impulsionar a movimentação do mercado financeiro, já que a previsão é que os juros caiam para compra e venda.

Prováveis consequências

A nova regra fiscal promete uma variação controlada dos gastos, porém Feldmann destaca certa rigidez no projeto. “A flexibilidade é muito pequena porque a maior parte dos gastos são praticamente impossíveis de serem cortados como aposentadorias ou salários de servidores . O único gasto importante que poderia ser diminuído são as despesas de juros, mas para isso seria importante reduzir significativamente a taxa SELIC coisa que o Banco Central não quer fazer.”

O Congresso Nacional aprovou, no último dia 22, o ‘arcabouço fiscal’. Ele substituirá o antigo ‘teto de gastos’, programa de regras de administração das contas públicas que esteve em vigor desde o governo Temer. O projeto foi apresentado pelo Ministro da Fazenda, Fernando Haddad (PT), e pela Ministra do Planejamento, Simone Tebet (MDB) em abril de 2023.

Mas antes de entendermos quais as mudanças dessa nova ação, você sabe para que ele serve?

Tanto o arcabouço fiscal, quanto o teto de gastos, fazem parte da Política Fiscal do Governo, ou seja, eles medem e determinam o gasto de acordo com a demanda de cada setor público, como, por exemplo, a saúde e a educação. A variação de cada investimento é calculado com base na arrecadação e na despesa da receita pública do ano anterior. Essa receita é acumulada por meio de impostos e prestações de serviço e cada setor possui uma porcentagem de depósito monetário.

Por exemplo, em 2022, o Governo desembolsou do cofre público quase 350 milhões de reais para a área de saúde. No ano seguinte, a partir de uma especulação matemática, o governo deverá destinar aos hospitais e as respectivas dependências, uma taxa de 15%, determinada pela administração estatal, do total arrecadado.

Agora que você já viu quais as funções deles, vamos entender o que é cada um?

O teto de gastos foi sancionado em 2016, com a supervisão de Henrique Meirelles com o objetivo de manter a taxa de juros, Selic, baixa.

O projeto visava o aumento no consumo da população e geração da economia interna e para isso instituiu-se um teto (valor máximo) e um piso (valor mínimo) para cada setor público. A banda, que é o intervalo entre o máximo e mínimo valor de gastos, era delimitada com base na inflação.

Ao longo dos anos, o projeto passou por reformas. Houve a redução do patamar dos gastos obrigatórios que mantiveram 90% das despesas totais. Na última gestão, a administração das despesas na pandemia foi polêmica, porque, como a inflação estava alta e os gastos nas áreas da saúde superaram o teto pré-determinado, a qualidade dos serviços e a falta de materiais caiu drasticamente. Um caso emblemático foi o corte de mais de 30 milhões de reais do orçamento de 2021, em que o Ministério da Saúde foi um dos mais afetados. Com a deserdação de 2 milhões na conta, os investimentos para os hospitais foram diminuídos radicalmente e quem dependia dos serviços públicos não obtive auxílio nos respectivos problemas.

Já o arcabouço fiscal…

A principal diferença entre cada plano fiscal é a seguinte:

Enquanto o teto de gastos depende da inflação registrada em 12 meses (desde junho do ano anterior) para determinar os intervalos de gastos, o arcabouço fiscal independe dessa consoante.

O crescimento dos gastos será de 70% da receita do ano anterior. Isso permite uma maior flexibilidade entre as demandas do país ao longo do tempo. O teto de gastos passou por algumas reformas que instigaram descredibilidade no registro das contas da União.

Apenas essas mudanças?

Não. Teremos outras alterações.

Na prática, haverá também um teto e um piso da despesa primária (sem impostos), que varia entre 0,6% e 2,5%.

Em saldo positivo, ou seja, caso o Brasil consiga alcançar a meta na arrecadação dos impostos, que juntos compõem a receita, o crescimento real dos gastos é, no máximo, de 2,5%. Caso o Brasil não bata as metas planejadas, o crescimento real dos gastos não pode ser inferior a 0,6%.

Outro ponto do projeto, é que caso o país sofra excedente da receita, ou seja, as despesas forem inferiores ao calculado, o valor poderá ser convertido para investimentos ou outros setores que estejam em crise. Por outro lado, caso tenha um déficit da receita, o valor de gastos do ano seguinte cairá de 70% para 50% da arrecadação do ano anterior.

Por que isso é importante para os brasileiros?

Essa trava flexível evita gastos excessivos em momentos de maior crescimento econômico e de paralisação do setor público quando há desaceleração da economia e as receitas caem. Será um mecanismo de “custeamento adequado dos serviços públicos”.

Fernando Haddad apresentou a proposta com a seguinte direção: “As famílias brasileiras querem ter a segurança dos serviços públicos, porque a renda se compõe deles. [O arcabouço fiscal proporcionará] oferta e qualidade no patamar da nossa Constituição.”

‘Sustentabilidade fiscal’, ‘trajetória consistente’, 'demandas sociais atendidas’, ‘estabelecer um mecanismo de correção’ são alguns dos objetivos defendidos pelo ministro.

Mas existe algum risco desse projeto?

Para o professor de economia da PUC, André Piva, o teto de gastos foi um projeto de redução do estado que ocorreu de uma forma muito “brutal” e o novo marco fiscal foi “necessário”.

“O grande debate é como será equilibrado o aumento da arrecadação, frente ao desempenho da economia que anda fraco e instável.” O economista ressalta que o arcabouço ainda é um teto de gastos, embora projete os gastos em termos reais.

O que preocupa os especialistas da área são as metas de déficit zero incluídas no Orçamento de 2024. Segundo Piva, há uma “insegurança na viabilidade do alcance dessas metas”.

“O governo buscará ampliar a arrecadação por meio da tributação dos setores que eram desregulados, corrigir distorções fiscais, implementar novas medidas de arrecadação”, explica o professor. Porém, caso o ajuste seja recusado, “haverá uma redução na oferta e na qualidade dos serviços disponibilizados pelo estado para população.”